Met een inflatie die inmiddels negatief is (-0,1%) neemt de druk toe om de rente nog verder te verlagen. In dit licht bezien is het curieus dat de ene na de andere beleggingsgoeroe juist waarschuwt voor inflatie. Hebben ze gelijk en wat betekent dit voor de economie?

Inflatie

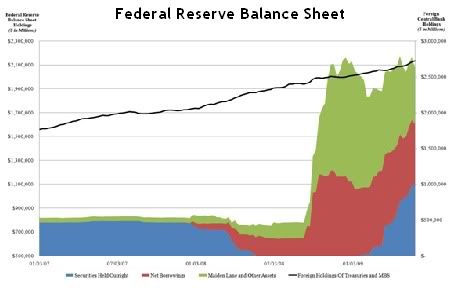

In het (hyper)inflatiekamp zien we een bonte verzameling economen en beleggers. John Taylor, uitvinder van de Taylor rule, Nassin Taleb, auteur van het veelgeprezen boek The Black Swan, maar ook topbeleggers als Mark Faber, Warren Buffet en Jim Rogers. Eén van de grafieken die door de voorspellers van inflatie vaak wordt gebruikt is die van de balans van de Amerikaanse Centrale Bank. Deze is geëxplodeerd sinds de crisis vorig jaar zomer uitbrak.

Milton Friedman, één van de grondleggers van de monetaristische visie op de economie heeft ooit gezegd: “inflation is always and everywhere a monetary phenomenon”. Daarmee bedoelde hij te zeggen dat de oorzaak van inflatie altijd te vinden is in een overschot aan geld in het systeem. Als we deze redenatie omdraaien dan impliceert dit dat te veel geld vroeg of laat tot inflatie moet leiden. Een redenering waar weinig tegen in te brengen is en wellicht ook door zijn eenvoud momenteel vele aanhangers kent.

M * V = P * T

Hoewel ik niet ontken dat centrale banken en zeker de Amerikaanse doorgaans de neiging hebben meer geld te drukken dan nodig is, ga ik niet mee met deze verstrekkende conclusies. Naast de geldhoeveelheid (M) is namelijk ook de omloopsnelheid (V) van geld van belang en deze is juist sterk gedaald sinds de crisis. Consumenten gaan meer sparen en minder uitgeven en banken blijven massaal op hun geld zitten. Zoals in onderstaande verkeersvergelijking van Fisher is af te lezen zal er alleen inflatie (stijgende P) ontstaan als de geldhoeveelheid meer is gestegen dan de omloopsnelheid.

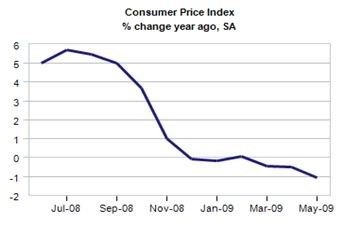

Een blik op de huidige inflatie ontwikkeling in de VS laat zien dat vooralsnog het effect van de gedaalde omloopsnelheid duidelijk dominant is geweest.

Uiteraard is het zo dat als de economie zich volledig weet te herstellen, de consumptiedrift van de consument weer op gang komt en de banken hun balansen weer weten op te pompen de inflatie wel degelijk een gevaar is. Ik zie dat de komende vijf tot tien jaar echter niet gebeuren. Voorlopig moeten we het doen met een wereld met een werkloosheid van meer dan 10%, een economische groei van gemiddeld 1,5% en een consument die de spaarrekening verkiest boven de tweede of derde auto. In een dergelijk klimaat is hyperinflatie wat mij betreft geen logische uitkomst. De inflatie zal zich eerder gaan bewegen in een range van -1% tot +2%.

Biflatie

In de discussie deflatie vs inflatie is recentelijk een term toegevoegd: biflatie. Deze term is voor het eerst geïntroduceerd door Dr. Brown, een econoom van de Phoenix Investment Group. Biflatie staat voor een situatie dat grondstoffen en andere basisproducten sterk in prijs stijgen (inflatie), terwijl schuld gerelateerde minder essentiële producten (megahuizen en andere luxe goederen) in waarde dalen. Een dergelijke ontwikkeling is in mijn ogen realistisch. De argumenten van de inflatie en deflatie voorspellers uit deze respectievelijk de vorige column zijn tevens de onderbouwing van het biflatiescenario maar dan op verschillende markten. Doordat beide ontwikkelingen zich tegelijkertijd manifesteren is het eindresultaat een zeer gematigde inflatie.

Ook de opkomst van opkomende markten past bijvoorbeeld naadloos in het biflatie scenario. De consumenten uit opkomende landen hebben met uitzondering van enkele Chinese miljardairs en Russische oligarchen vooral behoefte aan basisproducten en grondstoffen. De schaarste op de grondstoffenmarkt zal dan ook terugkomen op de voorpagina’s van de kranten. Daarentegen zijn luxe artikelen structureel in een baisse markt beland. Veel bedrijven en particulieren in het Westen zullen de komende jaren moeten gaan bezuinigen om te overleven en dat doe je niet op voedsel en gas en licht maar juist wel op vliegvakanties, auto’s en boten.

Conclusie

Het meest waarschijnlijke scenario voor de komende jaren is dus een zwakke groei, een gematigde inflatie maar opvallend grote verschillen tussen markten onderling. Wat kunnen we hiermee als belegger? Voor obligaties zal het niet de beste tijd zijn. Hoewel de lage inflatie en groeicijfers impliceren dat de korte rente laag blijft, is het maar de vraag of de lange rente hiervan kan profiteren. De balansen van overheden zullen in dit klimaat namelijk verder verslechteren zodat obligaties hun glans van veilige haven steeds meer gaan verliezen. Aandelen dan maar? In principe JA, maar wees wel heel selectief. Want dit is ook de periode van het kaf en het koren en de scheiding daartussen. Met een focus op grondstoffen, opkomende markten en Westerse bedrijven die vanwege hun producten èn balans minder gevoelig zijn voor de komende magere jaren zijn zeker goede rendementen mogelijk! Klaster, M.

ik zou niet weten waarom de consumptiedrift nog 5 tot 10jaar op zich laat wachten. Belgen en Nederlanders zijn massaal aan het sparen aan belachelijk lage interesten. Dat blijven ze niet doen, mensen worden immers ouder en willen niet TE rijk sterven. Dus na een tijdje krijgen ze er genoeg van en gaan ze weer total loss… en geloof me, 10jaar is veel te lang. Mijn nat vinger werkt schat nog maximum 2 jaar.