Guest Post van Dirk Bauwens (Systeemcrisis) | “Er bestaat geen enkele mogelijkheid om de definitieve implosie te vermijden van een bubbel die ontstaan is door kredietexpansie. De vraag is alleen of de crisis zich eerder vroeg zal manifesteren door het vrijwillig opgeven van de kredietuitbreiding, dan wel op een later tijdstip via een definitieve en totale ineenstorting van het valutasysteem.” Dit citaat van Ludwig von Mises (1881 – 1973), een van de grondleggers van de Oostenrijkse economische school, vat uitstekend de precaire situatie samen waarin vooral de westerse wereld zich momenteel bevindt.

Bekende instellingen zoals het Internationaal Monetair Fonds, het prestigieuze managementbureau Mc Kinsey en de Franse grootbank Société Générale zijn de afgelopen jaren allemaal tot de vaststelling gekomen dat er een ernstig internationaal schuldenprobleem is ontstaan.

Volgens een recente studie door economen van de Nederlandse bank ING bedraagt de wereldwijde schuld (overheidsschulden, schulden van gezinnen/bedrijven plus de schulden van de financiële sector) maar liefst 213.300 miljard dollar (einde 2012) of 313% van het wereldwijde bruto binnenlands product (BBP). Opgelet : vermits een belangrijk deel van de staatsschulden op de balansen van banken geparkeerd staat, zit er in deze cijfers dus wel een gedeeltelijke overlapping. Anderzijds zijn de toekomstige schuldverplichtingen (sociale zekerheidsuitgaven zoals pensioenen) niet in deze berekening opgenomen. Voor meer uitleg over dit laatste : zie mijn artikel ‘Het einde van de zekerheid‘.

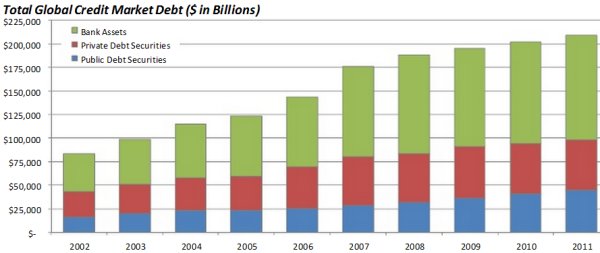

Kyle Bass, de bekende hefboomfondsmanager, heeft becijferd dat de wereldschuld tussen 2002 en 2012 maar liefst verdrievoudigd is en dit met een gemiddelde jaarlijkse stijging van zegge en schrijve 11% (zie onderstaande tabel).

Bron : IMF, BIB

Het wereld BBP bedroeg in 2012 iets minder dan 72.000 miljard dollar. De jaarlijkse wereldgroei situeert zich de laatste jaren rond de 3 à 3,5%. Stel uzelf de volgende vraag : hoe kan een globale economie van 72.000 miljard dollar met een jaargroei van 3 à 3,5% (waarbij het zeer de vraag is of een dergelijk resultaat in de nabije toekomst haalbaar zal zijn) een schuldtotaal van 220.000 miljard dollar ooit terugbetalen als diezelfde schuldenberg telkens 11% groter wordt ?!

Een kind kan begrijpen dat dit volstrekt onmogelijk is … De totale schuld als % van de wereldeconomie BLIJFT trouwens stijgen en overtreft het vorige hoogtepunt van 1945, na de Tweede Wereldoorlog.

Laat ons eens veronderstellen dat de gemiddelde rentevoet in 2014 naar 5% zou opklimmen. Dat zou betekenen dat de jaarlijkse intrestlast oploopt tot 11.000 miljard dollar (van 220.000 miljard). Het jaarlijkse BBP laten we hypothetisch stijgen tot 74.000 miljard dollar (72.000 + 3,5% economische groei). De totale intrestkost van 11.000 miljard zou dan maar liefst 14,8% van het wereldBBP (74.500 miljard) bedragen ! En dat zonder rekening te houden met de jaarlijkse schuldvergroting van 11%. En dat in de wetenschap dat nieuwe overheidsuitgaven in deze hypothetische situatie volkomen uit den boze zijn …

Vanuit deze optiek wordt het ook volkomen begrijpelijk waarom de centrale banken er alles aan doen om de rentevoeten zo laag mogelijk te houden : het wereldwijde financieel-economische systeem kan simpelweg geen NORMALE rentevoeten meer aan … Een van de unieke aspecten van dit schuldenmoeras is dat het voornamelijk de westerse economieën zijn die zich aan een kredietorgie hebben bezondigd. Uit de volgende grafiek blijkt dat het BBP van de ontwikkelde landen tussen 1994 en 2012 verdubbeld is. In diezelfde periode hebben hun schulden zich echter verdrievoudigd!

Brutoschulden van de ontwikkelde landen, geïndexeerd 1994

Bron : IMF, berekeningen van Carsten Englert

Zoals daarnet ook vastgesteld, heeft de schuldenindex zich vooral vanaf 2002 beginnen losmaken van het BBP. Het is eveneens in die periode dat de Amerikaanse centrale bank (de Federal Reserve Bank – Fed) haar basisrente stelselmatig heeft verlaagd. In 2009, na het losbarsten van de financiële crisis, werd de loskoppeling schulden/BBP steeds breder. De centrale banken, onder aanvoering van de Fed, duwden toen hun rentevoeten nog verder naar beneden terwijl de westerse overheden nieuwe schulden aangingen om hun financiële instellingen en economieën te ondersteunen. De gevolgen van een al te lakse monetaire politiek zijn onmiskenbaar.

China, dat zich inmiddels heeft opgewerkt tot de tweede grootste economie van de planeet, heeft een essentiële rol gespeeld in de hernieuwde groei van de wereldeconomie na de crash van 2008. Aangemoedigd door de Amerikaanse regering lanceerden de Chinese bewindvoerders toen een groots stimuleringsprogramma. Chinese statistieken zijn echter even transparant als een Kretenzisch labyrint en daarom bestaat er onder analisten nogal wat controverse over de juiste schuldenomvang (lees kredietbubbel) van de Chinese economie.

De gerenommeerde financiële blogger Mish Shedlock denkt er het zijne van : “De Chinese schulden, uitgedrukt als aandeel in het BBP, zijn in een zeer snel tempo gestegen, a rato van ongeveer 15% per jaar. Sinds 2008 zijn ze van ongeveer 125% van het BBP opgeklommen naar 200%. De meeste mensen hebben weet van de kredietboom die in China heeft plaatsgevonden, maar niemand is op de hoogte van de ware omvang. Toen het in 2008 allemaal begon, was de Chinese banksector ongeveer 10.000 miljard dollar groot. Vandaag spreken we over 24.000 à 25.000 miljard dollar.

Die aangroei van 14 à 15.000 miljard dollar is het equivalent van de ganse omvang van de Amerikaanse commerciële banksector, waarvan de opbouw meer dan een eeuw in beslag nam. Dit betekent dat China het gehele Amerikaanse systeem binnen een tijdsspanne van een half decennium heeft gekopieerd.

De lessen van de financiële geschiedenis voorzien geen uitzondering : het ontlenen op een dergelijk grote schaal zal tot gevolg hebben dat schuldenaren niet in staat zullen zijn om aan hun verplichtingen te voldoen en dit zal leiden tot grote verliezen voor de schuldeisers; de vraag is niet wanneer dit zal gebeuren maar wanneer en in welke mate.” Bron : ‘China fooled the world (but it cannot last)‘

Vele professionelen vrezen inderdaad dat de Chinese kredietbubbel de aanzet kan zijn tot een globale meltdown. De volgende grafische voorstelling toont aan dat sinds 2008 ook in China de schulden sneller groeien dan de economie :

De hiernavolgende tabel geeft ons een idee van de reële schuldensituatie van de belangrijkste westerse landen plus Japan (cijfers van 2012) :

Hogervermelde opmerkingen omtrent schuldenoverlapping staatsschulden/bankschulden en niet-voorziene vergrijzingskosten gelden ook voor deze tabel. Ivan Van de Cloot, hoofdeconoom van denktank Itinera, meent dat een land een maximale gecombineerde schuldenlast van 240% (overheid, gezinnen en bedrijven) “mag” torsen.

Zelfs als deze zienswijze correct is, blijkt dat er toch nog behoorlijk wat leidende economieën deze drempel gepasseerd zijn of benaderen. Welke mogelijkheden hebben landen nu om dergelijke belangrijke schuldenbergen weg te werken ? Of minstens tot een behapbaar niveau terug te brengen ? Grosso modo liggen een viertal wegen open.

Schulden afbouwen en (be)sparen. Het tegelijk afbouwen van de private – en overheidsschulden kan enkel als een land een handelsoverschot realiseert (export groter dan import). Maar hier stuiten we op een van de paradoxen van de wereldeconomie : niet ieder land ter wereld kan een netto-exporteur zijn, want de export van de ene is noodzakelijker-wijze de import van een ander … Belangrijke exportnaties zoals Duitsland en China dienen eigenlijk hun grote handelssurplussen af te bouwen. Anders is het voor andere landen onmogelijk om hun schulden af te betalen door te besparen (Griekenland, Portugal en Spanje zien vreselijk af om hun economieën weer competitief te maken …).

Hogere economische groei realiseren. Maar hoe kan zoiets lukken ? Alle sleutelspelers van de wereldeconomie (USA, China, Japan en Europa) zitten serieus in het rood. Onzekerheid over regeringsbeslissingen, oplopende (jeugd)werkloosheid, het tegenwoordige (en komende) leeglopen van allerlei bubbels (aandelen, vastgoed) en de verdere vergrijzing van de bevolking zijn niet van aard om de dalende vraag van consumenten nieuw leven in te blazen.

Het herstructureren van de schulden. Ligt eveneens zeer moeilijk en zou een tsunami door de financiële sector sturen. De balansen van vooral de Europese banken (waar vele schuldtitels en allerlei leningen samengepakt zijn) ogen namelijk nog steeds bijzonder kwetsbaar.

Inflatie. Wie in moeilijke tijden in de schuld zit, heeft geen behoefte aan een nieuw krediet. De monetaire stimuli van de centrale banken leiden daardoor niet tot hogere inflatie. De banken zijn, door hun kwetsbare balansen, ook minder happig om leningen toe te staan. Het pure gelddrukken kán tot hyperinflatie leiden : denk maar aan hetgeen in de jaren ’20 van de vorige eeuw in Duitsland is gebeurd. Maar men ziet zoiets toch moeilijk gebeuren in de ontwikkelde landen waar de obligatiemarkten van overwegend belang zijn ter financiering van diezelfde overheden. Hoe dan ook is het creëren van inflatie eerder een vorm van bedrog dan het aanbrengen van een structurele oplossing.

- Het confisqueren van spaargeld (zie hier en hier)

- Bail-ins : waarbij niet de belastingbetalers maar wel aan aandeelhouders, obligatiehouders en depositohouders gevraagd wordt op te draaien voor een mogelijk bankfaillissement

- De creatie van een nieuwe wereldmunt

Het woord ‘crisis’ is oorspronkelijk afkomstig uit de Griekse taal en betekent letterlijk een tweesprong. Eén afslag leidt naar verbetering en de andere zorgt ervoor dat de omstandigheden verslechteren. In de geneeskunde is crisis een keerpunt, waarbij de patiënt achteruitgaat en uiteindelijk sterft, of beter wordt en in leven blijft. Ook het Chinese karakter voor crisis bestaat uit twee delen : het linkerdeel betekent gevaar en het rechter symbool vertegenwoordigt kansen en mogelijkheden.

De komende nieuwe (schulden)crisis zal een hoop miserie veroorzaken. Maar biedt ook een echte kans om diepgaande en duurzame veranderingen door te voeren in het wereldgeldsysteem.

Gut, na 1971 ging het ineens hard zeg… wat zou dat toch zijn?

http://www.financialsensearchive.com/fsu/editorials/trendsman/2007/images/0705.h4.gif

Nixon zegde de Bretton Woods akkoorden op ( US$ gelinkt aan goud ) en vanaf dan werd er geld gedrukt dat het een lieve lust was, zo simpel is het. Trouwens, die grafiek loopt tot +- 2005 bij 7 triljoen schuld voor de US, nu in 2014 zijn ze al aan 17.4 triljoen, ’t is maar dat U het weet.

1 wereldmunt? Als oplossing? Zodat niemand meer een kant op kan, alle ‘valuta’s’ digitaal en (dus) gecontroleerd door partijen die het hebben verkloot, alle keutels in de blender en het vervolgens wereldwijd als ruilmiddel afdwingen? Weer onderhevig aan exponentiele schuldaccumulatie als pressiemiddel voor ‘eeuwige’ groei op een eindige planeet, met peak cheap energy hijgend in onze nek?

De SDR van het door de VS gedomineerde IMF? Doe me een lol zeg….

Globalisten, bankiers, corporatisten en hun politieke lakeien onder de brug, en vervolgens sound money voor het volk.

Beste,

Opgelet : ik ben zelf beslist géén voorstander van een door de plutocraten in mekaar gezette wereldmunt !

De interessantste ideeën om een nieuw, rechtvaardig monetair systeem te implementeren, zoals ik het aanvoel, zijn afkomstig van mijn landgenoot Bernard Lietaer. Hij pleit ervoor om complementaire munten, telkens voor andere doelstellingen, naast mekaar te doen functioneren.

Zie hierover zijn boek, gepubliceerd in 2012 : “Geld en duurzaamheid – van een falend geldsysteem naar een monetair ecosysteem”.

Parallele munten, een flow tussen kwaliteiten? Daarvoor hebben we toch Freegold? Een flow, daar ben ik wel voorstander van. Net als de flow tussen een basiseconomie en een puur kapitalistische tegenpool. De kunst is om de macht weg te halen (en te houden) bij een select gezelschap, en dat te bewerkstelligen via een natuurlijke flow van geld, arbeid en macht; waar overdruk ontstaat moet er een natuurlijke veiligheidsklep open gaan.

Nog meer van hetzelfde :

http://www.silverdoctors.com/we-are-in-far-worse-shape-than-we-were-just-prior-to-the-last-great-financial-crisis/

&

http://www.silverdoctors.com/the-fed-has-failed-and-will-continue-to-fail-part-1/

http://vidrebel.wordpress.com/2014/03/11/obama-administration-we-will-kill-the-dollar/

Kwootje :

* * * * * * * * * *

” The US spent $5 billion to destabilize the Ukraine. They hired an army of liberal protesters. And then they hired snipers including Israelis to shoot the unarmed police and the liberal protesters. America successfully installed a puppet regime to avoid free elections. They appointed a Jewish Banker to run the Ukraine, stole the money from the banks and their 40 tons of gold. Zero Hedge commented that 40 tons of gold is what China buys in 10 days.

What this Ukrainian gold theft means is that we have pushed back the day the Dollar Dies by just 10 days”

* * * * * * * * *

Afijn, het zijn toch weer tien dagen, of niet dan ..?

Deze is wel aardig en speciaal voor jullie KTM en Moerstaal.

A Catholic, a Protestant, a Muslim and a Jew were in a discussion during a dinner…..

Catholic: ” I have a large fortune….I am going to buy Citibank !! ”

Protestant: ” I am very wealthy and will buy General Motors !! ”

Muslim: ” I am a fabulously rich prince …. I intend to buy Microsoft ! ”

Then they all wait for the Jew to speak …..

The Jew stirs his coffee, places the spoon neatly on the table, takes a sip of his coffee, looks at them and casually says: ” I’m not selling !!! “

Ik mis bij de genoemde oplossingen het afschrijven op schulden, bij voorbeeld in de vorm van een debt jubilee zoals de Australische econoom Steve Keen voorstaat. Zo’n schuldvergeving lijkt me een goed idee. Keen stelt dat voor de staat huishoudingen met te hoge schulden (voornamelijk hypothecaire schuld) geld toeschuift. Schuld -en dus renteloos geld. Door de staat geprint en in omloop gebracht wel te verstaan.

* even pauzeert tot het aanzwellende geloei over moral hazerd en inflatie weer gekalmeerd is.*

Huishoudingen moeten dit geld dan wel gebruiken om hun schulden af te lossen. Om het allemaal een beetje eerlijk te houden krijgen huishoudingen zonder schulden een zelfde bedrag. Die kunnen daar dan mee doen wat ze willen. Bail ins van banken leiden eerder tot meer dan minder schuld, maar bail ins van gezinnen maken daadwerkelijk een begin van verkleining van de schulden. En met die afname van de schulden begint ook de omvang van de tumor die we banken noemen te krimpen. Maar daarbij worden ze, verlost van hun slechte debiteuren, wel solvabeler. Win-win noemen ze dat.

Belangrijker is dat gezinnen door die lagere schulden meer te besteden over houden. Op die manier kan de economie weer groeien. en voorkom je dat je in het Griekenland-scenario terecht komt: dalende productie en inkomens en stijgende schuld.

Inflatie? Wie weet. Maar veel spaargeld is allang dead and gone.

Gedeeltelijk met je eens, je mensen hebben meer lucht voor andere dingen maar dat is maar een korte termijn oplossing, daarbij corrigeert het de huizenprijzen niet want ja, de huizenbezitter heeft toch niets te verliezen bij verkoop want die hoge schuld is er niet meer dus waarom zou hij zijn huis voor minder te koop zetten.. No way dat iemand dat vrijwillig doet dus blijft alles bij hetzelfde, we geven de politiek de schuld en de banken maar vergeten ons eigen aandeel voor het gemak.

Daarbij is afschrijving huizenschuld niet de lange termijn oplossing. Je pakt een probleem aan maar niet de oorzaak.

We moeten het huidige complexe systeem aanpassen, wat gebaseerd is op schulden, banken politiek en lobby groepen. Dit is nogal moeilijk geworden, zo niet onmogelijk.. Alles is onoverzichtelijk geworden en bedrijven en banken hebben teveel invloed. (wederom dankzij ons)

Denk dat de korte termijn oplossing voor Europa is dat ieder land terug moet gaan naar zijn lokale munt wat ze de gelegenheid geeft om de devalueren om zo uit de schuld te komen en dan de EURO als centrale munt, maar backed up by gold. De goudstandaard was het enige dat hielp om onbeperkt geld printen in toom te houden maar als er een ander systeem is is dat ook goed natuurlijk. Het moet alleen niet beïnvloedbaar zijn door politiek, bedrijven en organisaties. Daar draait het om. Daarom heeft de goudstandaard ook altijd het beste van alles gewerkt en zijn we er in de loop van eeuwen ook altijd op teruggekomen.

Ik zei een debt jubilee vooral als een soort eerste hulp. Voorkomen dat de wereld in de anarchie van een ongecontroleerde schuldenimplosie of hyperinflatie terecht komt. Eeen eerste stap dus.

Wie denken jullie nou die echt zullen profiteren van schuldkwijtschelding, zoals hier al vaak vermeld is. Dacht je nou heus Jan-met-de Pet? Vergeet het maar.

Ik zie niet in waarom dat zo zou moeten lopen. Wat zie ik over het hoofd?

De echte biflaten weten al een poosje dat we bezig zijn met de aanloop naar de finale schuldencrisis. Deze zal door een aantal factoren in een versnelling kunnen raken. Maar goed dat de NOS van dit onderwerp geen nieuwsitem maakt. Staan we straks overal in de rij.

Het lijkt of beleggers nu ook zien, dat de bomen in China ook niet tot aan de hemel groeien….

Zouden de ” Ides of March” nu werkelijk de omslag betekenen? (https://www.facebook.com/CourtneyBrownPhD)

http://www.farsight.org/index.html

Uitstekend artikel en de uitspraak van Ludwig von Mises begint angstwekkend dicht bij de werkelijkheid te komen. Een kleine opmerking echter:

Het ongebreideld geld drukken is niet de Oorzaak van hyperinflatie. Het is het Gevolg van hyperinflatie, welke al geruime tijd aan de gang is. Immers alle aangegane schulden zijn in omloop als “currency”, “valuta” of “geld” zoals je wilt. Al die biljoenen dollars, Yennen, Euro’s en wat dies meer zij, liggen feitelijk te wachten om uitgegeven te worden.

Zodra het vertrouwen in de “Fiat” munt weg ebt, ontstaat er vanzelf de laatste fase van hyperinflatie en willen de houders van die munten ze zo snel mogelijk omwisselen voor goederen. Deposito houders (crediteuren van de bank) vorderen hun leningen op en dus moeten de centrale banken letterlijk “geld gaan drukken” (hetgeen ze overigens verplicht zijn) om krediet om te zetten in basis geld (papier). Dit proces is een zichzelf versterkende kringloop. Het woord hyperinflatie heeft op zich dus niet veel van doen met het begrip “inflatie”, zoals veelal verkeerd wordt veronderstelt.

De vraag zou dus moeten zijn: In hoeverre zijn we verwijderd van het punt dat de massa’s geen vertrouwen meer hebben in het geld en hier zo snel mogelijk vanaf willen?

We zien nu al dat de beurzen flink aan het dalen zijn t.g.v. het gedoe in de Oekraïne en de onzekerheid m.b.t. China. Ik acht de kans zeer groot dat door deze twee zaken die gelijktijdig spelen, binnenkort het gehele financiële en monetaire systeem onderuit gaat en er daarna door een wereldregering één wereldmunt wordt ingevoerd met daarbij een chip op je voorhoof of in je rechterhand zonder welkeje niet kunt kopen of verkopen!

Op http://www.franklinterhorst.nl/Uit%20het%20nieuws%2013-03-2014.htm kun je de werkelijke achtergronden lezen van de huidige Krim-crisis.

Dit si een leuk overzicht van welke landen bezitten veel staatsobligaties van de VS

http://plazilla.com/page/4295036656/welke-landen-bezitten-de-schuld-van-de-vs

wat ik opvallend vind is dat Belgie naar verhouding heel veel geld in amerikaanse staatsobligaties heeft, Polen heeft volgens deze lijst meer amerikaanse obligaties dan nederland, verder is het opvallend dat Brazilie zo hoog in de lijst staat.

ik vraag mij af wat dit voor die landen gaan betekenen in de toekomst bij verdergaande QE

“Er bestaat geen enkele mogelijkheid om de definitieve implosie te vermijden van een bubbel die ontstaan is door kredietexpansie. De vraag is alleen of de crisis zich eerder vroeg zal manifesteren door het vrijwillig opgeven van de kredietuitbreiding, dan wel op een later tijdstip via een definitieve en totale ineenstorting van het valutasysteem.”

Dit is niet waar. De kredietverlening kan gestopt worden en gesubstitueerd worden met geld dat niet uit schuld ontstaat.

“Schulden afbouwen en (be)sparen. Het tegelijk afbouwen van de private – en overheidsschulden kan enkel als een land een handelsoverschot realiseert’

Ook dit is niet waar, absoluut gezien. Binnen het huidige systeem van geldcreatie door schuldaanvaarding is dit waar. Echter, als je geldcreatie niet langer zou koppelen aan schuldcreatie, en al het krediet vervangt met schuldvrij geld dat niet vernietigd wordt bij het afbetalen van leningen, dan is het mogelijk schulden af te bouwen ZONDER nieuw geld te hoeven creëren of in ruil nieuwe schulden aan te gaan. Dit staat bekend als het Chicago Plan, dat al in de vorige crisis was opgesteld maar nooit geïmplementeerd.

Zie hiervoor: http://www.imf.org/external/pubs/ft/wp/2012/wp12202.pdf

Je noemt vervolgens drie oplossingen die niet het bronprobleem aanpakken, namelijk, private geldcreatie ipv schuldvrije publieke.

Tevens heb je het enkele keren over geld “lenen” van banken, maar dat kan helemaal niet. Banken lenen geen geld uit. Banken verstrekken krediet. Het geld dat een leningnemer “leent” wordt voor hem gecreëerd zodra de handtekening onder het schuldcontract staat.

Zie hiervoor: https://www.positivemoney.org/2013/08/repeat-after-me-banks-can-not-and-do-not-lend-out-reserves-sp-report/

Zie http://www.onsgeld.nu voor meer informatie.