In tien jaar na het Lehman débâcle en de daarop volgende financiële crisis, is de S&P index in één streep van 800 naar ruim 2900 punten gestegen. Zonder dat de oorzaken tot deze crisis wezenlijk zijn weggenomen. Intussen constateren we een aldoor stijgende schuldgroei. Dit terwijl de “aangroei” op de beurs deze ontwikkeling blijft versluieren. Hieronder de langste en meest stabiele bull run ooit!

Fake bull

Deze ‘fake bull’ was het gevolg van het domweg “pappen en vooral natten” als enige “remedie”, waarbij Japan als “lichtend voorbeeld” gold. Immers, de Bank of Japan probeert al sinds de gigantische koersval van de Nikkei in 1989 van bijna 40.000 punten tot beneden 8.000 punten alles in het werk te stellen om het Japanse financiële bouwwerk middels ultra lage rentes en opkoop van staatspapier annex aandelen te stutten. Een Nikkei stand van bijna 24.000 punten na zoveel jaar steekt nog schril af tegen het procentueel veel sterkere herstel op Wall Street.

Gigantische Japanse schuld

Ondanks de gigantisch opgebouwde staatsschuld ad 2,5 maal het BBP hoor je nog steeds geen Japanner kreunen. Hoe kan dat? Het gaat toch immers goed in Japan?! Behalve als de Japanners zich beginnen te realiseren dat ze slachtoffer en slaaf zijn van een totaal verziekt en failliet financieel systeem dat hen sooner or later aan de bedelstaf zal brengen, tenzij goud uitkomst biedt. Dat is gezien de Japanse oorlogsbuit niet ondenkbeeldig. Uiteraard is hierover nog nooit opening van zaken gegeven. Hoe dan ook wordt de Japanse beurs door diverse analisten (nog steeds) in een positief daglicht gesteld. Kennelijk vanwege het blinde geloof in de kunsten van de Bank of Japan.

Kwantitatieve verruiming

Het kan nauwelijks verwondering wekken dat de Fed niet voor een betere optie wist te kiezen. Na eerst “de wateren te hebben getest”, werd begin maart 2009 de befaamde QE gelanceerd door de digitale geldluiken wagenwijd open te zetten in combinatie met ultra lage rentes. Goldman Sachs toeterde toen direct van de daken dat dit goed zou zijn voor de beurs en dat bleek inderdaad feilloos het geval te zijn. De “grote jongens” sprongen er gelijk gretig in.

Plunge Protection Team

Zij wisten immers dat het zgn. Plunge Protection Team (PPT daterend van de Wall Street Crash in 1987) in werking zou worden gesteld om middels ETF (mandjes aandelen) aankopen de beurs weer nieuw leven in te blazen, zo ook nog steeds vandaag de dag. Deze stelselmatige ‘dark money’ injecties kunnen niet anders worden omschreven als de grootste “gelegaliseerde” valsemunterij ooit!. Iedere onderdaan die hiervan wordt beticht heeft een probleem, zo niet ‘de superbanksters’! Sterker, ze zouden er zelfs persoonlijk hun voordeel mee (kunnen) doen. Een betere omschrijving als staatskapitalisme is niet voorhanden.

Dark Money Monitor

Op basis van “deze beursoperaties” verscheen Nomi Prins vorige week met haar ‘Dark Money Monitor’. Middels haar opgedane ervaring bij Lehman Bros en Goldman Sachs kent ze de “de roerselen” van de Fed als geen ander. Als volbloed insider heeft ze op basis hiervan een programma ontwikkeld om zgn. ‘dark money spikes’ te traceren. Volgens haar wordt er per maand een slordige $40 tot $45 miljard op de beurs gestort in dagelijkse porties op een vast tijdstip tussen 12.45 en 13.15 uur (Eastern Time) en voorts additioneel op “zwakke” beursmomenten. Je kunt er de klok op gelijk zetten, zei ze!

Kunstbeurs

Sinds maart 2009 is er intussen op deze wijze een slordige $140 biljoen (12 nullen) op Wall Street geïnvesteerd. We kunnen bijgevolg spreken van de grootste “kunstbeurs” ter wereld die verder omhoog zal worden gedreven zolang “dit lijntje” niet breekt. Daarbij geholpen door de terugkoopacties van grote ter beurze genoteerde bedrijven. Naar het zich laat aanzien is dit het allermooiste sprookje” in ‘faky, funny en phony Disney Land’. Het is de ‘feel good feeling’ waarop aldoor wordt ingespeeld zonder er bij te vermelden dat deze handelwijze gegeven de backlash van de crisis in 2009 op goed moment een volstrekt doodlopend pad zal blijken te zijn! De economie lijkt hiermee weliswaar voor de kortere termijn gered totdat de schuldinflatie ondraaglijk blijkt. Sterker, het vereist al geruime tijd steeds meer inspanning, gezien de afnemende opbrengsten per dollar investering.

Failliet systeem: crisis in 2019?

De situatie wordt explosief op het moment dat de rente verder stijgt – het draaipunt van een nieuwe crisis. Wellicht al een crisis in 2019 als de rente dus verder gaat stijgen. Feitelijk had het monetaire systeem 10 jaar geleden al gesaneerd dienen te worden toen er nog sprake was van een aanzienlijk lagere schuldenlast. Maar we mogen volgens Einstein niet verwachten dat het veroorzaakte probleem wordt opgelost middels de denkwijze die dat heeft veroorzaakt. Geen enkele beleidsmaker zal het wagen het huidige “papieren” herstel om zeep te helpen. De angst was al dermate groot dat de Federal Reserve er “graag” $43 biljoen voor over had om het failliete systeem in stand te houden. Ondanks alle goede afbouwvoornemens sinds 2017 is hiervan nog maar bitter weinig terecht gekomen!

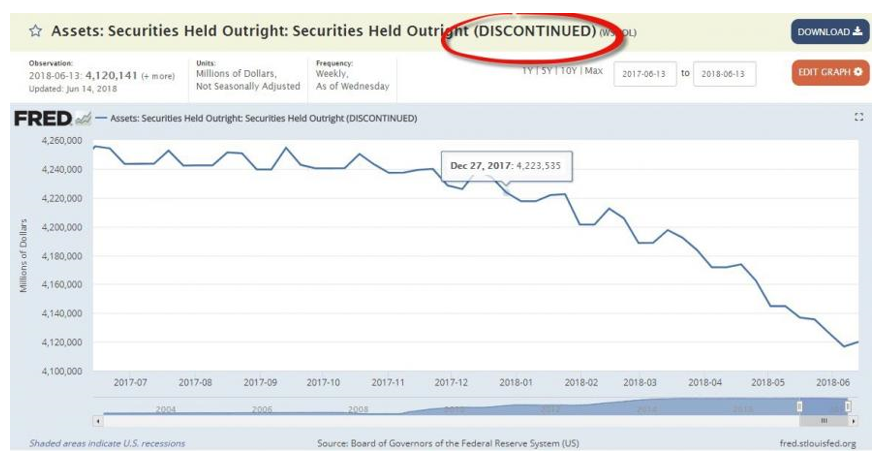

Afbouw balans

Opvallend is dat de Fed sinds medio juni geen inzicht meer verschaft in de afbouw van haar balance sheet getuige bovenstaande chart. Bij navraag werd hierop geen nadere uitleg verstrekt. Waarschijnlijk dient hieruit te moeten worden afgeleid dat het afbouwvoornemen gezien de verwachte negatieve gevolgen ongemerkt weer in de vrieskast is verdwenen. Intussen wordt er flink gespeculeerd op het beurssentiment, zowel in negatieve als positieve zin. Hierbij de volgende overwegingen.

Negatief gehanteerde argumenten

De yield curve (renteverschil tussen de korte en langer lopende rente) is al eerder aan de orde geweest maar heeft een lange adem. In het algemeen geldt een zgn. inverted yield curve als een indicator voor een naderende recessie binnen 12 tot 24 maanden. Inmiddels is de 10-jaars rente de kritische barrière van 3% gepasseerd zonder een zichtbare rimpeling op de beurs tot dusver. Waarom? Wellicht in de verwachting dat een hogere rentetrend geen stand houdt gezien de ontwikkelingen in de opkomende markten alsmede de nog moeilijk in te schatten gevolgen van de handelsoorlog met China. Wel zichtbaar zijn intussen de waardedalingen van de EM valuta’s.

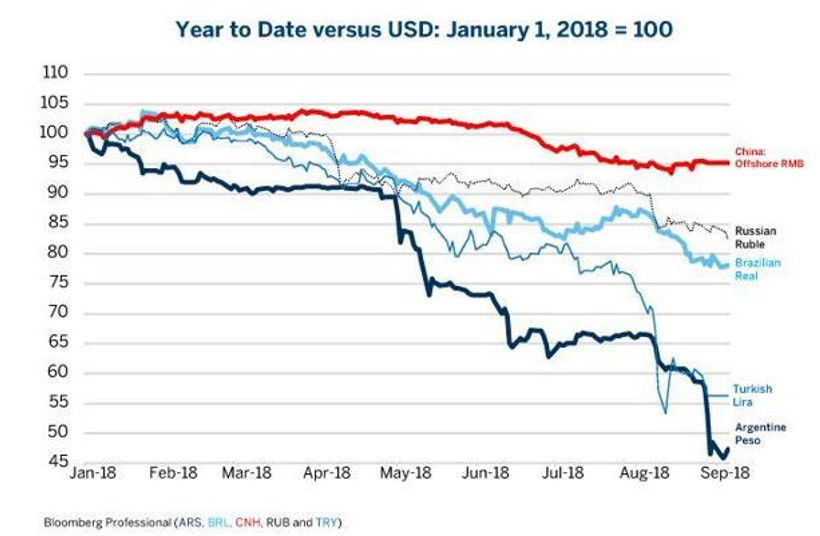

Valutaverhoudingen

Het verschil tussen 100 en de schaal daaronder geeft de daling aan per aanvang 2018. De neergang van de valutaverhouding met de dollar heeft het voordeel dat er weliswaar goedkoper kan worden geëxporteerd maar omgekeerd wordt de import duurder en dat doet in de meeste gevallen de betalingsbalans verkrappen. Daarbij komt nog een verwachte extra druk vanuit de debt service (rente plus aflossingen) in duurdere dollars. De verslechterende omstandigheden binnen de EM’s kunnen bijdragen tot een zwakkere wereldhandel en een teruglopend sentiment. De Asian Development Bank waarschuwde afgelopen week voor een ‘Asia Slowdown’ in 2019.

Hoe gaat het met China?

In China zien we de schuldvorming thans iets afvlakken maar de gevolgen van de handelsperikelen kunnen straks aanleiding zijn om de (binnenlandse) groei met extra steunmaatregelen sterker te activeren. Ook dat betekent extra schuldvorming die alleen middels een sterkere economische groei kan worden opgevangen. De nadruk zal bijgevolg op verdere stimulering van de binnenlandse economie komen te liggen.

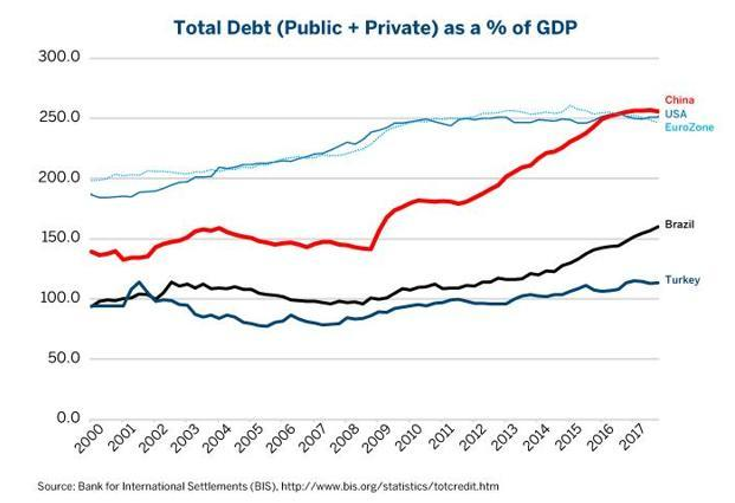

Schulden per land

In termen van de schuldvorming ontlopen de drie grootste machtsblokken elkaar maar weinig. Dat betekent dat ze alle even gevoelig voor een mondiale schuldencrisis zijn. China, Rusland en Europa hebben gezien hun goudvoorraad een betere kans van overleving. Van de V.S. is volstrekt onduidelijk hoeveel eigen goud zich (nog) “in de kelders” bevindt. Hierover wordt als het graf gezwegen, terwijl dat goud in de jaren ’30 wel door de onderdanen bijeengebracht is. Gezien de geringe mediale belangstelling hiervoor blijft dit een “slapende” aangelegenheid!

Positief gehanteerde argumenten

- Het vertrouwen in de beurs blijkt nog steeds aanzienlijk te zijn

- De eerstkomende renteverhoging is reeds ingeprijsd – realistisch of niet

- Boud, maar naar verwachting zal een renteverhoging geen schadelijke effecten voor de rentegevoelige sectoren opleveren – weinig realistisch

- Eventuele loonstijgingen zullen geen inflatoire gevolgen hebben – valt niet te zeggen

- Toenemende begrotingstekorten boven $1 biljoen ’s jaars zullen de economische groei blijven bevorderen – blijk van ongerijmd optimisme

- Politieke onrust zal geen invloed op de financiële markten hebben noch op het bestedingsgedrag van de consument – hangt van de soort onrust af

- Een verdere appreciatie van de dollar met gevolgen voor de EM zal geen economische terugslag veroorzaken noch enige invloed hebben op de huidige status van de banken – ijdele hoop!

- Geopolitieke onrust als gevolg van Brexit, Italië, Iran, Rusland, Syrië, Turkije, Brazilië (verkiezingen), Venezuela en Argentinië zal de financiële markten niet in beweging brengen – valt niet te onderschatten

- De financiële markten zullen positief gestemd blijven als gevolg van de ingrepen van het PPT en aandelen terugkoopprogramma’s door het bedrijfsleven (tegen maximum koersen) – dat zou goed kunnen maar blijft een pure kunstmatigheid. Kans op crisis blijft aanwezig. Crisis in 2019?

Hoe gaat het in Amerika?

Intussen heeft Fed president Jerome Powell gezien de “robuuste” Amerikaanse economie met 4,2% groei in het tweede kwartaal (vooral als gevolg van de belastingvoordelen!) een nieuwe renteverhoging van een kwart procent afgekondigd. Dat was zeer tegen de zin van Trump die als gevolg daarvan een hogere dollar en een oplopend negatieve handelsbalans vreest.

Renteverhogingen

Tevens benadrukte Powell de reeds in het vooruitzicht gestelde renteverhogingen van de Federal Fund Rate (korte rente) tot het niveau van 3,5% in 2019 (thans 2%). Dat wordt een ware testcase in de wetenschap dat de rentelasten een steeds zwaardere druk op het budget zullen leggen. Volgens de Congressional Budget Office (CBO) zullen deze lasten vanuit de voorgestelde renteverhogingen tegen 2023 meer dan $900 miljard bedragen, waarmee het defensiebudget zou worden gepasseerd (‘a kiss of death’). Daarmee komt het einde van de hegemonie van de dollar in zicht, hetgeen de rest van de wereld na alle sancties in feite niets liever wenst.

Juist de gevolgen voor de rest van de wereld – wellicht met uitzondering van Europa – zullen de Fed naar alle waarschijnlijkheid in de loop van 2019 nopen op haar schreden terug te keren, waarmee “het failliet” van het systeem zou worden onderstreept!

https://www.telegraaf.nl/financieel/2635699/aex-schiet-omlaag-door-renteangst

Rente die omhoog gaat, zal roet in het eten gooien.

Van de ene kant, kan een centrale bank de rente laag houden. Van de andere kant zijn er dus ook nog marktkrachten bezig om een hogere rente-vergoeding te vragen.

Het lijkt mij dat de rente op amerikaanse staatsobligaties wel omhoog zal moeten aangezien de staatsschuld van de vs sinds 2008 verviervoudigd is. Volgens mij van ongeveer 5.000 miljard naar ongeveer 20.000 miljard. Aangezien deze schuld minder dekking heeft vanuit de belastinginkomsten van de vs gaan de beleggers een hogere rente-vergoeding vragen. Ik geloof dat de belastinginkomsten van de vs iets van 2000 miljard zijn?

Ofwel de volgende crisis in 2019 is nog wat te vroeg. Ik verwacht 3 tot 5 jaar later. Uiteraard wel afhankelijk van de foefjes die worden uitgehaald om de rente laag te houden.

Eerst krijgen we een oplaaiende eurocrisis met wat de italianen te bieden hebben.

En wellicht ook nieuwe bezuinigingen op de zorg en op de sociale zekerheid. Zie https://www.ad.nl/politiek/coalitie-zinspeelt-op-nieuwe-bezuinigingen~a038865b/ “Coalitie zinspeelt op nieuwe bezuinigingen”.