De term vertaald klinkt het minder…gestroomlijnd, fraai en frictieloos. ´Gevaarlijker´ ook en dat kan misschien ook geen kwaad. Bij wijze van waarschuwing dan. Een ernstige waarschuwing aan het adres van beleggers in aandelen. ‘Irrationele uitbundigheid’ is de uitdrukking die door de toenmalige voorzitter van de Federal Reserve Board, Alan Greenspan, werd gebruikt in een toespraak gehouden op het American Enterprise Institute tijdens de dotcom-bubbel van de jaren negentig. Het optimisme der beleggers dreigde weer eens een top te behalen. En er komt altijd zo´n top. Altijd keren de koersen van aandelen, welke ook en waar ook, terug naar realistische waarderingen. Ook al is dat wel anders in het hoofd van heel wat aandelenbeleggers, waarbij de koersen gewoon nooit meer kunnen zakken. Dat ze ditmaal tot in de hemel zullen stijgen. Tot in de stratosfeer? En waarom niet? Denkt de aandelenbelegger dan, meegesleept door het optimisme dat overal heerst. Want ditmaal is het écht anders! Toch?

Alan Greenspan gaf zijn waarschuwing in de loop van 1996. Ongefundeerd marktoptimisme, is ook een geschikte vertaling van zijn ´irrational exuberance´. Het zou nog een kleine vier jaar duren vooraleer de aandelenmarkten topten, en de Val geschiedde. De Crash. Het gevolg van de dot.com rage waarin de bubbel steeds verder werd opgeblazen, kennen we:

:max_bytes(150000):strip_icc():format(webp)/dotdash_INV_final_Irrational_Exuberance_Jan_2021-01-45e4d7c38e1f47f290063b49bf234f9a.jpg)

Image by Sabrina Jiang © Investopedia 2021 Investopedia

Pff, zo gezien gaf Alan zijn waarschuwing wel behoorlijk vroeg?! Maar toen het moment van de waarheid kwam, was het toch nog onverwacht voor de meeste marktparticipanten. Dat komt omdat er geen bel luidt wanneer de markt een top bereikt. Noch gaat er een bel af wanneer de bodem van een aandelenmarkt is bereikt. De correctie, of zeg maar de Crash, betekende dat de meeste aandelen van alvast de techbeurs Nasdaq, tussen 70 en 80 procent, gemiddeld, verloren. Het zou 15 jaar duren vooraleer de vorige top uit 2000 opnieuw bereikt werd. Tot 23 april 2015, om precies te zijn.

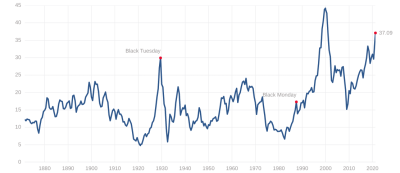

Back to the future

Een uitstekende maatstaf om te kijken of aandelenwaarderingen te hoog of te laag staan, of misschien wel precies historisch correct en realistisch zijn, is de Shiller PE Ratio. Die laat je toe ook wat afstand van het woelige, soms dagdagelijkse beursgebeuren te nemen. Te kijken naar the big picture. Zeker worden er bijna onafgebroken honderden miljarden, duizenden miljarden (trillions, biljoenen) aan fiatgeld in de markt gepompt. Dollars, euro´s, ponden, yen,… Met zo´n constante aanvoer, die grotendeels zijn weg vindt naar deze en andere bubbels, lijk je wel een party pooper wanneer je hiervoor waarschuwt.

Kijk hier voor de ware grootte. Dan merk je dat de aandelenmarkt – in dit geval de S&P500, de 500 grootste bedrijven van de VS – al aardig terug richting de bubbel van het jaar 2000 uitgaat. De grafiek toont de koers/winst verhoudingen gebaseerd op de laatste tien jaar. De gemiddelde koers/winst is 37.09 op vrijdag 9 april 2020. De ´normale´ of realistische, verantwoorde koers/winst dan? 16.81. Een gewaarschuwd Nederlander is er twee waard…

Crash

Let wel hierop: aandelen keren altijd terug naar hun ´normale´ = realistische waardering. Ook al is dat soms rijkelijk laat, het gebeurt áltijd, en áltijd onverwacht. Voor het gros van het beleggend publiek dan. Zeg maar zeker ook de retail investor. Hij en zij die ook wel hun deel van die beursstijgingen wil meepikken. Dat moment dat een aantal beleggers zegt ho, nu is dit aandeel wel erg duur geworden. Ik denk dat ik maar ´ns wat winst ga nemen. De eerste verkopen vinden plaats. Plots stabiliseren de koersen. De stijging houdt halt. Voor de verkoper is er ineens geen koper meer te vinden. Tja, dan gaat hij ook maar verkopen. Verkopen trekken verkopen aan. Het gros van het kopen-en-verkopen gebeurt ook nog eens automatisch, dmv algoritmes, bewegingen die dan getriggerd worden op vooraf ingestelde niveau´s. Computergestuurd. Long posities worden automatisch geliquideerd. En voor je het beseft gaat de beweging van zowat heel de markt de andere richting uit. Harder en sneller dan nog dan tijdens de meestal jarenlange klim. En dan is het spurten naar de uitgang. Een groot probleem want iederéén wil tegelijkertijd door die deur. De Crash is een feit wanneer ook de laatste aandelenbezitters hun bezit lossen. Nog een praktische waarschuwing en ieder doet ermee wat hij wilt: wanneer de traditioneel best presterende aandelen niet meer doorstijgen, maar een plateau gaan vormen, dan is het oppassen geblazen…

Koersen stijgen en dalen…klopt maar wat is een verantwoord nivo/realistische waardering? Staat de rente momenteel op een realistisch nivo? Is een economie waar een groot gedeelte achter de computer zit en denkt ‘iets’ te produceren’ een realistische economie? Is geld printen in de snelheid/hoeveelheden waarin eea nu gebeurt zo realistisch? Zijn de staatsschulden nog realistisch (zeker in zuiderse landen + Belgie)? Is de goudprijs realistisch? Is de waarde van bitcoin realistisch? Ik kan nog wel even doorgaan….

Wat ik tracht te zeggen is dat we leven in ‘onrealistische’ tijden en ja….de aandelenmarkt maakt daar deel van uit. Ooit gaan de koersen wel weer eens dalen…ja dat geloof ik ook wel.

Kan ik bijtreden FLUO, als alles abonormaal is…is alles eigenlijk toch ´nomaal´. Alleen, accepteren we dat dan ook als ´het nieuwe normaal…?´ Dank voor uw bijdrage!

Degelijke, duurzame wasknijpers kunnen we niet meer maken. Alles en iedereen is gedigitaliseerd en geautomatiseerd. De was gaat niet meer buiten aan het lijntje, dus is er geen vraag meer naar knijpers.

Zit nu, zoals iedereen, voor het scherm en beleg in digitale wasknijpers. Koers gaat al tijden als een raket.

Deze keer is het echt anders. Geen ‘intrinsieke’, wél economische waarde. Assets, los van de zwaartekracht, lopen niet het risico van een ‘correctie’.

Virtueel maken we dus wel degelijk duurzame wasknijpers!

(Tenminste zolang de stroom niet uitvalt. Maar dat is een ander verhaal)

Je verwijst naar de Shiller PE ratio. Shiller heeft een nieuwe vergelijking gemaakt https://en.macromicro.me/charts/27100/us-shiller-ecy, de S&P 500 Excess CAPE Yield, waarbij de winsten worden vergeleken met de rendementen van obligaties. Hij gaat zelfs zover om wereldwijd aandelen het aantrekkelijkst te vinden sinds 1980. https://www.forbes.com/sites/danrunkevicius/2021/12/28/the-stock-market-is-the-cheapest-since-1980/?sh=2b7b961f52be Volgens de klassieke Shiller PE ratio zijn er goedkopere markten dan de VS https://siblisresearch.com/data/cape-ratios-by-country/ En aangezien de rendementen van obligaties binnen de EU nog lager zijn dan in de VS, zou je verder kunnen redeneren dat Europese aandelen spotgoedkoop zijn. Het is maar hoe je het bekijkt.

We looked back in time for our five world regions—up to 40 years, where the data would allow—and found some striking results. The ECY is close to its highs across all regions and is at all-time highs for both the U.K. and Japan. The ECY for the U.K. is almost 10%, and around 6% for Europe and Japan. Our data for China do not go back as far, though China’s ECY is somewhat elevated, at about 5% https://awealthofcommonsense.com/2020/12/could-we-see-record-stock-market-valuations-this-cycle/

Dank voor deze interessante aanvullingen weer, Ivo!

@Stijn B.:

Ha-ha-ha! Een ontwapenende, knotsgekke karikatuur van een knotsgekke algoritmewereld, waarvan zelfs Ponzi niets meer zou begrijpen.

Ik zie weliswaar een paar heftige korrekties opdoemen maar de centrale banken wereldwijd kunnen niet meer stoppen met hun print operaties. Dus alles zal gaan stijgen aandelen, grondstoffen, onroerend goed etc. Degene afhankelijk zijn van een vast fiat inkomen oa pensioenen, verzekeringen en een spaar rekening die worden gewoon langzaam maar zeker onteigend. Zelfs als je groots in aandelen zit moet je maar afwachten wat je winst positie in fiat waard zal zijn. Kijk bv

naar de beurzen in Zimbabwe, Venezuela etc. Daarom beste is de Dow Gold ratio volgen vooral als je deze beziet over de laatste 40 jr. Prachtige indikator niet perfekt maar laat toch wel zien waar we in deze fase zitten. En het mooie is als de dow-gold ratio eenmaal flink gaat dalen zet deze trend zich meestal voort andersom ook uiteraard.