Onzekerheid en waarschuwingen omtrent de huidige ontwikkelingen blijven aan de orde van de dag maar dat impliceert niet dat nu al voor de uitgang gekozen wordt. Een uiting als ‘irrational exuberance’ (uitspraak van ‘good old’ Fed president Alan Greenspan in 1997) leidde evenmin direct tot een vertwijfeling. Sterker, de dotcom implosie volgde pas drie jaar nadien. Intussen verkeren we in een tijdsbestek van ongeëvenaard hoge schulden en diverse (geopolitieke) spanningen – verzwakte positie van Mrs. Europa, Angela Merkel, internationale handel, emerging markets, Brexit, Italië en niet te vergeten Trump.

Zorg en berusting

Vooralsnog lijken we te leven in een omgeving van enerzijds berusting en anderzijds zorg zonder ons nog direct ernstige zorg over de markten te maken. Weliswaar hebben zich de afgelopen maand enige lichte ‘tremors’ op de beurs voorgedaan als gevolg waarvan het koersniveau van begin dit jaar werd aangetikt maar niemand gelooft nog dat “het einde der dagen” in zicht is. Met de lage rentestanden biedt de beurs nog steeds het beste alternatief. Alleen de vastgoedmarkt is als gevolg van de gestegen rente enigszins verzwakt maar dramatisch is het allemaal nog niet.

Wat doet de FED?

De sleutel tot de (nabije) toekomst ligt nadrukkelijk bij het verdere Fed beleid. Wordt de rente opnieuw verhoogd om het economisch sturingsmechanisme weer enige slagkracht te kunnen meegeven dan zullen er ongetwijfeld grotere scheuren ontstaan. De enorme wereldwijde schuldenlast verdraagt immers geen verdere verhoging op straffe van ontsporing. Dat is de ‘dead trap’ van het monetaire beleid sinds 2008. Alleen met woorden kan er vooralsnog “gestuurd” worden maar spoedig zal blijken dat dit loze woorden blijken te zijn. Als daarmee het vertrouwen opnieuw wordt ondermijnd dan zijn de rapen pas definitief gaar!

Beurzen eerst nog verder omhoog?

Wat staat de belegger nu te doen? Als we de woorden van de beste beursvoorspeller sinds WO II dr. Steve Sjuggerud moeten geloven dan zullen we eerst nog een beurseuforie tegemoet gaan voordat een implosie plaats vindt. Weliswaar is er sinds 2009 sprake van een formidabele stijging maar nog geenszins van een euforische stemming die zou kunnen leiden tot bijvoorbeeld een verdubbeling binnen een tijdsbestek van 1 – 2 jaar. Dat is wat hij op grond van zijn modellen verwacht, met nadruk op Nasdaq. Sjuggerud gaat er van uit dat de Fed op grond van de toegenomen spanningen op de internationale financiële markten niet tot een nieuwe renteverhoging zal overgaan of na nóg een poging op z’n schreden zal terugkeren. Hij werd hierin bijgestaan door voormalig Fed voorzitter Paul Volcker (onder president Reagan) die in een recent interview in de New York Times de huidige voorzitter ‘a prisoner of history’ noemde, met ‘the Fed in a hell of a mess in every direction’.

1,3 biljoen dollar nodig

Ondanks zijn hoge leeftijd (92) was hij nog opmerkelijk fel tegen opvolger Bernanke en Yellen die met hun sterk verruimende geldpolitiek voorbij waren gegaan aan de gevaren van inflatie en internationale besmetting eindigend met de vraag: ‘how did these central bankers fall into this trap?’ Volgens de laatste opgave van de Treasury Department (Min. van Financiën) zal de leen- behoefte voor het fiscale jaar 2018/19 op US$1,338 biljoen uitkomen, met een rentebestanddeel van ca. US$1,5 miljard per dag! Dat wordt straks niet rente verhogen maar weer bijdrukken!

Rente en obligaties

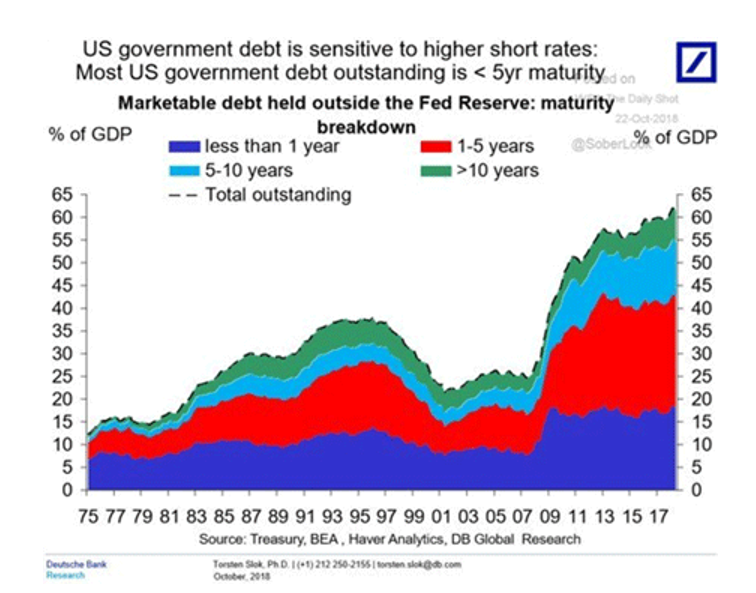

Intussen wordt de obligatiemarkt middels steunaankopen door de Fed opnieuw tot rust gebracht, waarbij de 10-jaars rente tot onder het niveau van 3,10% kon dalen maar dit blijft een puur lapmiddel. Waar veel te weinig bij wordt stilgestaan is dat de meeste leningen een veel kortere looptijd hebben dan 10 jaar en bij gebrek aan middelen dienen te worden doorgerold tegen de dan geldende (?) rentevoet. Als deze dan hoger is, legt dat een extra druk op de begrotingsrekening en resulteert in een nog snellere schuldgroei waarop dan het schuldplafond weer dient te worden verhoogd tenzij dit “gemakshalve” maar achterweg wordt gelaten. Oplossen doet dit natuurlijk allemaal niets, in tegendeel! Zie tevens onderstaande chart.

Maar dat is niet het enige verhaal. Bedrijven kopen ook nog voortdurend grootschalig hun eigen aandelen tegen schuld in, hetgeen eveneens versluierend werkt.

Alle Amerikaanse schuld op een rijtje

- De staat zit op een schuld van US$21,7 biljoen en groeiend, verreweg de grootste ook in termen van het BBP met US$19,6 biljoen waarvan de groei afneemt

- Het Amerikaanse bedrijfsleven zit op een schuld van ca. US$7 biljoen, eveneens de hoogste ooit waarvan 40% nauwelijks boven “junk status” noteert

- De consumentenschuld ligt op ca. US$4 biljoen, eveneens hoogste ooit daar het relatief lage inkomen geen ruimte tot sparen laat.

Hoe wordt dit opgelost? Simpel door aldoor schuld met steeds meer schuld te financieren! Kaartenhuis? Welnee! Maar wat als de risicovrije lage rente omslaat in een stijgende ‘cost of capital’? We zijn sinds de jaren ’80 gewend geraakt aan een steeds lagere rente om de economie te blijven stimuleren resulterend in een almaar stijgende beurs en vastgoedmarkt.

Point of no return

Nu bij een gering stijgende rente de eerste tekenen van een omslag zich aandienen, zal de Fed wel genoopt zijn dit vuurtje niet verder aan te wakkeren op straffe van “kredietverlies”. In feite had de Fed zich dienen te realiseren dat sprookjes behalve Disney World domweg niet bestaan. Ongeacht of de rente nu verder omhoog of omlaag gaat, is er hoe dan ook geen redden meer aan. De ‘point of no return’ is reeds lang gepasseerd. In de geschiedenisboekjes zal blijken dat dit de meest kostbare les van de monetaire economie was. En naar blijkt is er tot dusver van het verleden bitter weinig opgestoken.

In het IMF Global Financial Stability Report van 10 oktober werd met name gewezen op de toenemende risico’s op de internationale markten nadat de beurzen wereldwijd fors veren moesten laten van 4% op Wall Street, 3% in Europa en 4% in Azië. Ondanks het feit dat deze verliezen weer deels zijn ingelopen, liet het instituut weten dat de huidige onzekerheden de relevantie van edelmetaal onderschrijven.

Liquiditeiten

De onderstaande “tekening” kan als leidraad bij een verdere verstoring van de financiële markten worden beschouwd. De grootste angst daarbij geldt het opdrogen van liquiditeiten dat tot een run op de banken leidt, met een kettingreactie tot gevolg. Tegelijkertijd lopen de beurzen leeg zodra de margin calls worden getriggered – melt down – de tijdbom waarop niemand zit te wachten bij verdere renteverhogingen. Opvallend is hierbij vooral de relatief “rustige” ligging van het edelmetaal dat uiteraard op dagen als 10/10 uiteraard zo veel mogelijk in ruststand dient te blijven om de rust op de financiële markten te bewaren, hetgeen net niet helemaal was gelukt. De druk hierop zal in de toekomst alleen maar groter worden.

Certificaten en goud

Vanwaar ook alweer de voortdurende “bijsturing” van de goudprijs? Even terug naar het verleden. In “de goeie ouwe tijd” gold het papieren “certificaat” helemaal niet als geld maar als bewijs van de onderliggende waarde van goud dat bij de bank lag opgebaard, vandaar baargoud. Houders van certificaten konden te allen tijde hun certificaten omruilen in goud. Echter, daar het papier makkelijker hanteerbaar was, werden deze certificaten vervolgens ook als geld beschouwd.

De introductie van de papieren certificaten – ruil- en betaalmiddel – schepte tevens de gelegenheid tot fraudepraktijken, namelijk door meer papier te scheppen tegen dezelfde aanwezige goudvoorraad. Maar dat papier werd dus in feite niet door goud gedekt, hetgeen niemand verder kon weten. Tot dit duidelijk werd, konden de fraudulente centrale banken zich “in alle rust” aan deze praktijk grootschalig schuldig maken, waarmee onze koopkracht evenredig werd uitgekleed. Alleen een dienovereenkomstige stijging van de goudprijs in evenwicht met de fatale QE zou uitkomst bieden met als gevolg een nooit eerder vertoonde omvang die de samenleving zal ontwrichten.

Boom bust cycle

Zolang dat niet gebeurt, zal deze ontwikkeling prooi blijven van de ons niet onbekende ‘boom bust cycle’. De Aziaten met de Chinezen voorop die nooit enig vertrouwen hebben gehad in de monetaire “kunsten” van hun overheid, verkeren al jaren aan de koperszijde. Hier geldt het goud als hun hoogste sociale zekerheid die bij ons slechts een “papieren” is. Van aankopen door andere Aziatische landen hoor je angstvallig weinig, laat staan door Japan dat wellicht over de grootste (oorlogs)buit beschikt. Bij een omslag zullen zowel de Aziaten als de Russen (eveneens edelmetaal liefhebbers) de geringste koopkrachtgevolgen ondervinden in een totaal onvoorzien economisch ‘changement de décor’. Zoals dat ook gebeurde ten tijde van de ondergang van alle grote Rijken (empires) in het verleden inclusief het voormalige Sovjetrijk in 1990, waaraan ik nog altijd “warme” herinneringen bewaar, met name ten tijde van ‘die Wende’.

Andere tijden

Opvallend is dat centrale banken nooit over dit onderwerp reppen, behalve af en toe via de achterdeur van de Bank of International Settlements (BIS) of de OECD (Organization of Economic Cooperation and Development). Via deze facades hoor je dan bijvoorbeeld dat we ons op een buitengewoon gevaarlijk pad bevinden met alle financiële risico’s van dien leidend tot een ‘downturn’, lees verarming. Zo meldde William White, voormalig hoofd van het Monetaire en Economische Departement van de BIS in Basel en thans voorzitter van de Economic and Development Review Comittee van de OECD. Tevens haalde hij uit naar Trumps verfoeilijke beleid zonder dat dit verder enige impact zal hebben! Hij had dit ook onder “het vaandel” van “Andere Tijden” kunnen uitspreken. Robert Broncel

round and round she goes….

https://hooktube.com/watch?v=lNYcviXK4rg

Russische Federatie had 2001 een staatsschuld van 90% van BBP.

Najaar 2004 had Rusland nog geen 15% van BBP aan schuld.

Heeft Putin de toverstok hanteert

Neen men heeft de rente op leningen aan de zgn Oligarchen flink opgeschroefd naar 15%.

De oligarchen welke vrij spel hadden bij Jeltsin gingen als spidi conzalis hun gratis verkregen leningen terug betalen.

Heb zomaar het vermoeden dat in de westerse wereld indien de rente op gaat lopen dezelfde handelswijze gaan werken.

Hierbij wel vermelden dat het prijspeil in de VS door corruptie ed ca 50% lager zal worden.

Een straaljager kost in Rusland ca 50 miljoen en VS meer dan het dubbele.

Laatst kon je op biflatie de koers aangeven van de bitcoin.

Ik stel voor dat we dit nu gaan doen ten aanzien van de staatsschulden wereldwijd.

Ik denk dat de staatsschuld van de VS over 10 jaar pas een probleem wordt.

Gaat de rente toch harder stijgen dan in het huidige tempo dan is het over 5 jaar een staatsschuldencrisis.

Bizar idee! Nou die staatsschuldencrisis gaat er wel komen. Noem het dan maar een kredietcrisis, want de nationale schuld van staat + bedrijven + particulieren gaat zwaar drukken op het BNP als de groei terugvalt. Het is griezelig om te constateren dat de staatsschuld van ontwikkelde landen in de top 10 staat van de mondiale schuldenberg: https://www.indexmundi.com/g/r.aspx?t=0&v=94&l=nl . Hierdoor wordt duidelijk dat de economische groei van de laatste decennia is gebouwd op schuld. Precies de landen met de laagste schuld hebben de hoogste groeipercentages. Inkomen uit de toekomst is naar voren gehaald door het te lenen. De rente- en aflossingsverplichtingen bij een stijgende rente gaan er voor zorgen dat het nationale inkomen (BBP) in het komende decennium alleen maar kan dalen. Mogelijk gaan centrale banken toch weer ingrijpen en in een paniekreactie weer de rente verlagen als inflatie + rente uit de klauw gaan lopen. Hoever ga je dan bij de huidige rentestandaard die nog altijd historisch laag staat, vooral in de eurozone. Bij negatieve rente geraken de westerse economieën in een deflatiespiraal en gaat de kapitaalvernietiging zijn werk doen. Spaardeposito’s en pensioenkassen dalen in waarde en treffen de consument. Beurzen gaan crashen en consumenten gaan op de rem staan en de neergaande spiraal is niet meer te stoppen. Omzetten dalen, bedrijfswinsten dalen, banengroei wordt krimp, werkloosheid, lagere belastinginkomsten en ga zo maar door. Kan maar zo 10 jaar duren waarin alles van waarde daalt en bij reeksen van faillissementen alle schuldeisers moeten afschrijven op hun uitgeleende kapitaal. “The big reset” dus. Benieuwd of dit doemscenario inderdaad zo gaat verlopen. Kan gewoon niet anders denk ik.

Hadden we nog maar zeggenschap over onze eigen gulden, onze eigen grenzen, onze eigen regering. De problemen liggen bij de diktators in Brussel.. Hun eisen worden steeds hoger.