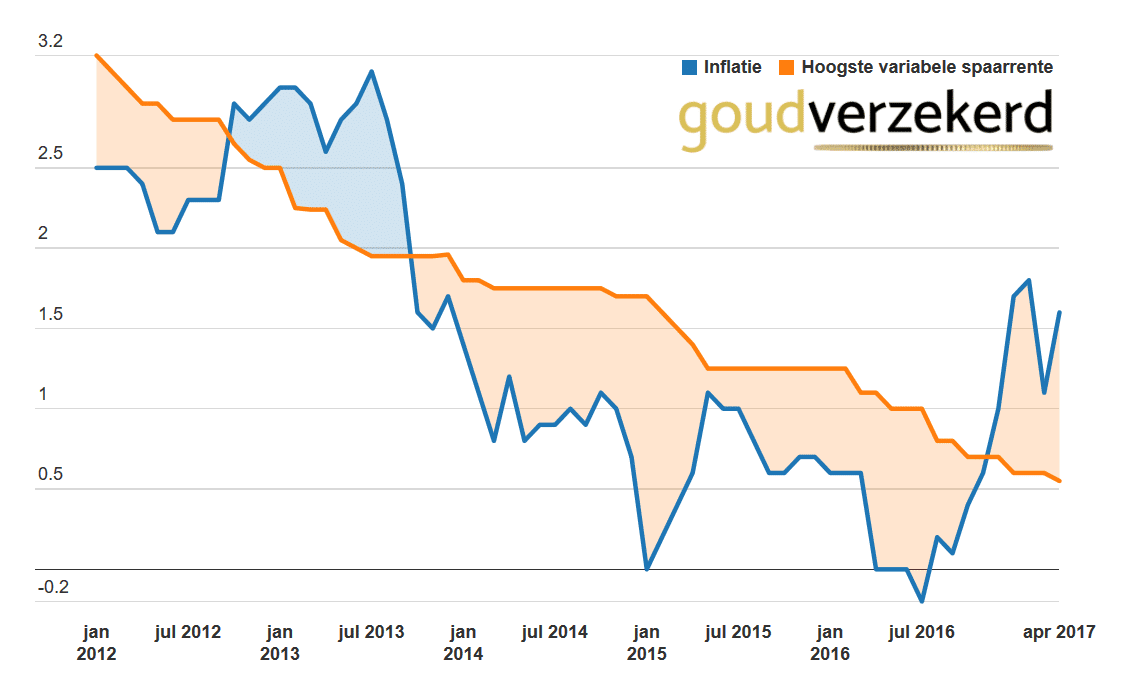

De inflatie volgens de consumentenprijsindex (CPI) steeg in april naar 1,6% volgens de meest recente cijfers van het CBS. Een maand hiervoor was de inflatie nog 1,1%. De stijging van de inflatie is voor de maand april vooral te wijten aan de prijsontwikkeling van vakanties op bungalowparken en vliegtickets, volgens het CBS. “Dat komt enerzijds doordat Pasen dit jaar in april viel en niet in maart, zoals vorig jaar. Anderzijds was de zogenaamde meivakantie dit jaar in april en niet in mei. Rond feestdagen en in vakanties zijn deze diensten duurder en dit heeft een verhogend effect op de inflatie,” aldus het CBS in een verklaring. Lees meer op Goudverzekerd

http://www.telegraaf.nl/dft/nieuws_dft/28134435/__ING__negatieve_rente_niet_uitgesloten__.html

Ik blijf er maar op hameren. Steeds vaker duiken dit soort berichten op. Puur met de bedoeling om ons kleine spaarders voor te bereiden en langzaam te laten wennen aan de gedachte dat we geld in bewaring geven zonder een beloning daarvoor. De omgekeerde wereld. Banken hebben nog altijd een verdienmodel met het ingelegde spaargeld. Kortom, mooi weer spelen met onze centen. Zie het ongeveer zo: als ik mijn auto afgetankt uitleen aan mijn dochter en deze terug krijg met een lege tank. Ik begrijp het ff niet meer…

Hey Piet Pineut,

Wat een geweldige metafoor. Banken verdienen nog altijd geld met jou spaargeld en wij als consumenten geven geld in bewaring zonder daarvoor iets terug te krijgen.

Werkelijk te belachelijk voor woorden. En dan zeker ook nog genoegen met het feit:

het kan altijd nog erger…. tsja nog erger… ofwel je duurzaam opgebouwde spaarcenten kwijtraken als je er geen genoegen meeneemt.

Maar ja Piet. Jij weet ook. We hebben in de huidige samenleving niet eens meer tijd om een partner te vinden laat staan om ons voort te planten. Laat staan dat we tijd en moeite nemen, laat staan dat we de energie ervoor hebben om naar alternatieven te zoeken.

Ik heb dit weekend een artikel gelezen over die kredietcrisis van 08. Het monetair experiment van bernanke (president van de fed toentertijd) en draghi kwam ter sprake.

Dit experiment kenmerkt zich door een extreem lage in te voeren waarvoor alleen banken in de irreeele economie geld kunnen lezen. Met de hoop om daar tijd mee te kopen zodat banken kunnen afschrijven op de door hun verstrekte leningen die niet meer terugbetaald worden. Dit was niet genoeg. QE werd ook ingevoerd. Ofwel de niet meer terugbetaalde leningen werden opgekocht door de fed maar ook door de ecb.

Verder was het china in 08 en de jaren daarna dat te maken kreeg met een vraaguitval uit de westerse landen door de crisis van 08.

Een gevolg hiervan was dat china de binnenlandse economie geweldig ging stimuleren.

Die stimulans lijkt een beetje op de manier waarop Japan ten onder is gegaan met een nikkei-index van 40.000 punten.

Ofwel in china is er ook een soort van krediet-crisis achtige structuur.

Verder is er nog een vergrijzingsgolf gaande in dezelfde westerse landen.

Er is sprake van een neergang van ongekende proporties.

Stapsgewijs weliswaar.

Het is het keerpunt van een parabool (tekening is die van een halve cirkel met de open zijde aan de onderkant) Na wo II zaten we aan de linkerkant van die parabool. Inmiddels al lang aan de rechterkant van die parabool.

Strekking van het artikel dat ik heb gelezen ten aanzien van die kredietcrisis. De oplossing met extreem lage rente waartegen banken geld kunnen lenen, en qe is dat er iets moet veranderen in het financiele systeem.

As it is now; we can call it a suicide wrap

Deze man/vrouw die het artikel schreef kwam ook met een idee.

Bijvoorbeeld om een hypotheek te verstrekken ten aanzien van de mogelijke huuropbrengsten van het betreffende onroerend goed.

Helaas krijg ik nog steeds te veel te veel veel te nonsens mee op die pulp die ik op teevee zie. Dan heb ik het over de publieke en commerciele zenders.

Helaas is de diepgaande oppervlakkigheid nog altijd troef.

De titanic is getroffen de muziek speelt nog. Maar langzaam aan zinken we steeds dieper….

In principe is de schuldencrisis niet echt weg geweest maar gaat als een soort van veenbrand ondergronds gewoon verder. Door een ‘laagje lage rente’ er overheen te gooien denken de centrale banken de schuldencrisis opgelost te hebben. Niets is minder waar. De schulden zijn wereldwijd na 2008/9 zo enorm in omvang toegenomen dat binnenkort de brand bovengronds weer oplaait. Ook China gaat zo dadelijk in de nieuwe schuldencrisis meedoen en dan is de wereldwijde schuldenbubbel compleet. Niet voor niets is de rente naar bijna nul gemanipuleerd. Bij een nieuwe reddingspoging zijn wij “spaarders” of beter gezegd rekeninghouders aan de beurt. Je ziet het toch al lang aankomen? Eerst de rente naar nul en zo dadelijk naar negatief. We worden al een beetje gehersenspoeld door klakkeloos aan te nemen dat een negatieve rente zo meteen heel gewoon is. De grootbanken ING, RABO, etc, doen hun uiterste best om ons daarop voor te bereiden. De grote kudde trapt er eerst massaal in maar zal toch langzaam aan wakker worden als men ziet dat het geld bij de bank echt minder waard wordt. En zie, de langzame bankrun gaat versnellen. Volgens mij zou dat heel goed het doemscenario kunnen worden bij een volgende crisis. De overheid en banken moeten namelijk kiezen tussen 2 kwaden. De ene heet schuldkwijting, en de andere heet bail-in. Bij een schuldkwijting gaan de ‘machtigen der aarde’ sputteren. De superrijken en grote institutionele beleggers die groot belegd zijn in de hele schuldenhandel met een enorme obligatiebubbel zullen de grote verliezen niet accepteren, en dat weten de banken en overheden. Dus zal via een bail-in (http://financieel.infonu.nl/geld/116624-bank-failliet-het-verschil-tussen-bail-in-en-bail-out.html) getracht worden om de banken overeind te houden. Dus de kleine man, ooit genoemd de kleine spaarder, is weer de klos. Je zou het feit dat we af stevenen op een negatieve rente kunnen zien als de roof van de eeuw. Weerloze burgers die hun zuur verdiende centen denken veilig weg te zetten gaan daar een hoge prijs voor betalen. Hoe lang blijven we daar intrappen? Geld betalen voor een bewaarrekening? Te zot voor woorden. Ik denk dat velen overgaan tot de aankoop van een kluis(je). En, zoals ik al eerder opmerkte, een bankrun gaat zich versnellen. Ik denk dat we de komende tijd de banken goed in de gaten moeten houden wat betreft de bekendmakingen van hun spaaroverschotten. De laatste jaren zagen we alleen berichten over een toename daarvan. Logisch overigens, omdat “spaarders” het gemis van rente compenseren door juist meer geld op hun “bewaarrekening” te storten. De vraag is hoe lang dit duurt vooraleer de wakkere burger ontdekt dat-ie bedrogen wordt. Daarom nogmaals, houd de banken drommels goed in de gaten. Het is te laat als ons beperkingen worden opgelegd omtrent maximale opnames. Kijk naar Cyprus, nog niet zo lang geleden. Zie mijn waarschuwing als een wake-up call!

De bedoeling van renteloos stallen op de bankstersfilialen is om niet te stallen. Het is nml de bedoeling eerst alles uit te geven, daarna geld duur te lenen, lenen, lenen om inferieure troep te kopen tegen woekerprijzen. De verdeel,heers en steel politiek. Trap er niet in.Wordt geen slaaf dus wees niet braaf.

+++++++

kijk naar de oorzaak, niet naar t gevolg

https://www.youtube.com/watch?v=4TP-NQJkCC8