Ingezonden artikel | Hoewel mij uw ervaringen als bergbeklimmer onbekend zijn kan ik wel zeggen dat een snelle afdaling als gevolg van dreigend noodweer doorgaans een lastige opgave is. Het risico het contact met de helling te verliezen is dan aanzienlijk groter. Hangend aan de piketlijntjes van QE, renteverlagingen, bezuinigingen en valuta aanpassingen zul je weinig houvast meer hebben en wat dan?

Ongekend grote schuldenberg

De ondergang van Lehman in 2008 deed de bankenwereld sidderen en leidde tot een zware val op de beurzen. Thans is de obligatiemarkt meer dan rijp! Men bedenke dat het mondiale monetaire systeem op een ongekend grote schuldenberg rust. Immers, overheden geven schuldpapier uit dat in het algemeen door de grotere banken, pensioenfondsen alsmede verzekeringsmaatschappijen en andere financiële instituten wordt opgenomen. Dat geldt als meest veilig, zo veilig zelfs dat nu in een aantal landen dit papier met een negatieve rente wordt uitgegeven. M.a.w. negatieve rente is de premie die wordt betaald voor het “veilig” onderbrengen van kapitaal. Maar in feite betekent dit dat hier sprake is van een optimale vorm van financiële repressie. Pensioenfondsen, verzekeringsmaatschappijen en spaarders gaan er ongewild nog verder op achteruit!

Bedenk ook dat de rente niets anders is dan de prijs van het geld. Door de rente negatief te maken, betekent niets anders dan dat de centrale overheid aangeeft dat het geld minder dan niets waard is! Dat wil zeggen dat de centrale overheid z’n onderpand (in vroeger tijden goud) volstrekt verspeeld heeft. Volgens de Treasury Borrowing Advisory Committee (TBAC) wordt US$3,6 biljoen of 16% van de mondiale overheidsschuld nu met een negatieve rente uitgegeven.

Maar dat is niet alles. De financiële instituten waarderen deze “waardepapieren” op hun balans als zgn. triple-A assets. Hiertegen geven deze weer hun eigen schuldpapier uit in de vorm van leningen, hypotheken, kredieten etc. Het geld stroomt dus door middel van schuld de economie binnen. Dus je kan zeggen dat geld geen kapitaal meer is maar verworden tot gelegaliseerde schuldcontracten. Hiermee wordt ruimschoots tegemoet gekomen aan Wladimir Iljitsch Lenin’s uitspraak van bijna 100 jaar geleden: “de beste manier om het kapitalistische systeem te vernietigen is door de valuta te ondermijnen”. Hij bleek zijn tijd een eeuw vooruit te zijn.

Dit mag dan geen nieuw nieuwsfeit zijn maar wijst wel op de feilbaarheid van ons monetaire systeem dat sinds de introductie van de US dollar als wereldreservevaluta na WO II een mondiaal karakter heeft gekregen. Voor de hedendaagse man in the street een even grote vanzelfsprekendheid als de krant die (nog) dagelijks bij hem in de bus valt.

De beleidsmakers “aan de knoppen” weten intussen wel degelijk hoe de monetaire vork in de steel zit. Het toesturen van mijn columns aan de centrale bank presidenten Nout Wellink, opgevolgd Klaas Knot en voorts aan ECB president Mario Draghi, premier Mark Rutte alsmede aan de fractieleiders van de belangrijkste politieke partijen in de Tweede Kamer vormen m.i. hiervan het tastbare bewijs, tenzij deze buiten hun aandacht zijn gehouden. In elk geval is er sprake van “onthouding”. Om met George Orwell te spreken: ‘in a time of deceit telling the truth is a revolutionary act’.

De cijfers worden intussen steeds grotesker.

Om dit te concretiseren voor de V.S. levert dat volgens Phoenix Capital Research in Virginia de volgende uitkomsten op:

- geld in omloop (papier en munten) bedraagt ca. US$1,2 biljoen (12 nullen)

- de huishoudschuld beloopt US$11,83 biljoen

- de Amerikaanse Treasury markt omvat ruim $38 biljoen

- de obligatie derivatenmarkt ligt op meer dan US$190 biljoen

- de ongedekte zorgsector inclusief pensioenen op ruim US$200 biljoen

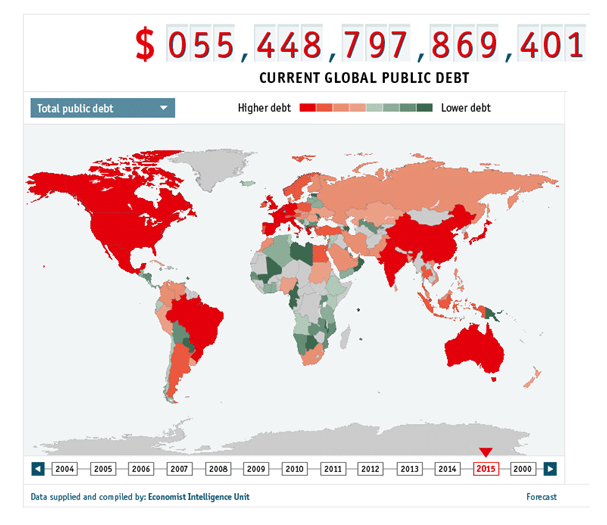

De mondiale obligatiemarkt beloopt intussen ruim US$100 biljoen, met de aantekening dat “dit bedrag” weer als “onderpand” wordt benut voor de derivatenmarkt van ruim US$555 biljoen of ca. 10 maal het bruto mondiale product. Op de top van de piramide bevinden zich obligaties van de belangrijkste landen als de V.S., V.K., Duitsland en Japan. Zij vormen de crême de la crême van ons huidige monetaire systeem. Het geeft dan te denken dat de ellende in 2008 het gevolg was van de Credit Default Swaps met een omvang van “slechts” $US50 à US$60 biljoen.

Grofweg mag je veronderstellen dat de gevolgen van de onvermijdelijke vrije val van de obligatiemarkten minstens een tienvoudig effect moeten hebben. Het is mede om die reden dat Griekenland ondanks Schaüble’s vingertje binnenboord moest worden gehouden, omdat dit land het risico van “het sneeuwvlokje” vormt dat de lawine in beweging zal kunnen zetten.

In het kader van het huidige buitengewoon labiele monetaire systeem met de dollar als spil lijkt het er verdacht veel op dat de kwestie “Oekraïne” bewust als een casus belli op de geopolitieke kaart is gezet voor het geval die vrije val om welke reden niet meer te stuiten is. Daarmee lijkt een spanningsafleiding te zijn gecreëerd. Rusland heeft intussen met ‘colossal damage’ gedreigd, indien er wapens naar Oekraïne worden gestuurd. Volgens meerdere onbevestigde berichten bevinden er zich reeds diverse Amerikaanse “adviseurs” in dat land en dat zelfde wordt van de Russen beweerd.

Waar het eeuwenlang corrupte Griekenland al een groot zwart gat zal gaan opleveren, zullen de ontwikkelingen in een even corrupt Oekraïne met het verlies van het Donbas territoir – een beetje vergelijkbaar met het Ruhrgebied in Duitsland – blijken voor een nog groter gat te gaan zorgen, met Poetin wellicht als lachende derde.

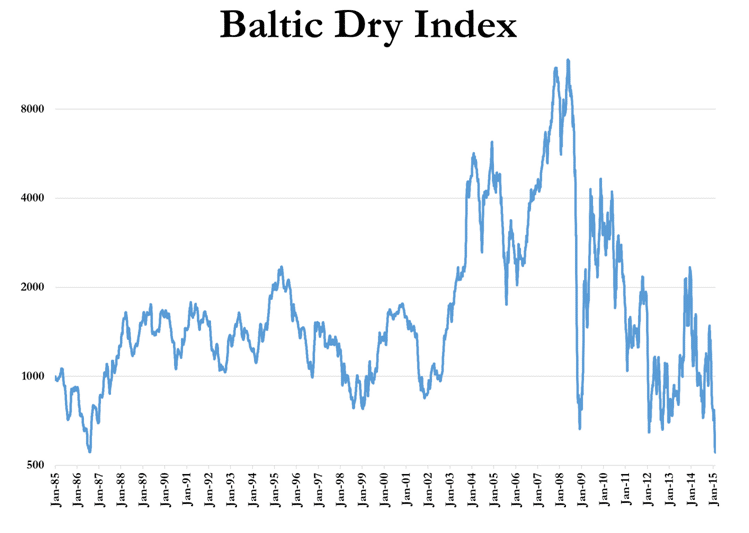

“Gelukkig” lijkt het in de V.S. economisch weer wat beter te gaan (maar hoe te rijmen met een 20 jarig dieptepunt van het Amerikaanse huizenbezit terwijl intussen het gemiddelde huishoudinkomen volgens Paul Craigh Roberts, voormalig Amerikaans onderminister van Financiën, beneden het niveau van 1970 is gedaald?). Maar hoe komt het dan dat de Baltic Dry Index een steeds lagere uitslag geeft? Deze index meet de tarieven van het internationale transportverkeer waar het met name bulkgoederen betreft. Deze ontwikkeling ligt volledig in lijn met de lagere grondstoffenprijzen. Die prijzen dalen als gevolg van afnemende vraag.

Tegelijk valt op dat de dollar in het afgelopen jaar in ‘a flight to safety’ met ca. 16% is gestegen, met een omgekeerd evenredig effect op de opkomende in dollars gefinancierde landen.

Eén van die redenen valt toe te rekenen aan China dat wordt geconfronteerd met een afnemende vraag vanuit het buitenland. De economische terugloop in dat land vormt ook een gevaar voor de kredietbubbel aldaar. Wat moet China onder deze omstandigheden doen? U raadt het al: de geldpers verder openzetten om de munt te laten depreciëren. Dat proces werd al opgestart in februari 2009 in de V.S., intussen door de gehele wereld gekopieerd inclusief de eurozone en Japan. Dat proces wordt aangeduid met “valutaoorlog” die hiermee nu in de hoogste versnelling is gekomen. Dit proces werd op gang gebracht door politieke om niet te zeggen dysfunctionele leiders die de schulden uit de hand hebben laten lopen en de centrale banken de schuld te laten monetariseren door de geldpers open te zetten. Zó onafhankelijk blijken centrale banken te zijn! Daarmee staat het luik naar hyperinflatie wagenwijd open.

Alleen zo lang banken niet uitlenen en consumenten niet meer uitgeven, zal er geen sprake van hyperinflatie zijn maar evenmin van een zodanige economische groei dat daaruit de puissant hoge schulden kunnen worden gefinancierd. Ergo, er wordt een zwak economisch klimaat gecreëerd met hulp van een uitzinnige “drukpersvrijheid” en ultiem lage rentes om in een uiterste poging het economisch tij te doen keren. Elke staat blaast haar partijtje mee om niet te worden ondergesneeuwd in dit proces van “papiervernietiging” (arme Zwitsers!).

Om nog extra zout in de wond te wrijven meldde Mervyn King, de voormalige Britse bankpresident (dat praat altijd een stuk gemakkelijker!) dat de grootste monetaire stimulus de wereldeconomie geen steek verder heeft gebracht, behalve dan dat die 1% meest vermogenden er garen bij spint. Een soortgelijk geluid klonk er uit de mond van William White, voorzitter van de in Zwitserland residerende OECD Review Comittee en voormalig chief economist bij de Bank of International Settlements (BIS). Hij waarschuwde tijdens een interview met de Britse Telegraph op het World Economic Forum in Davos dat ‘QE in Europe is doomed to failure at this late stage and may instead draw the region into deeper difficulties’. Andere uitspraken van hem in dat interview waren: ‘we are holding a tiger by its tail’ en ‘sovereign bond yields haven’t been so low since the Black Plague’.

Zolang het systeem nog niet omver kukelt, stroomt de liquiditeit maar één kant uit en dat is bij gebrek aan een beter alternatief: richting beurs. Want waar immers valt er nog geld te verdienen? Dat de relatie met de reële economie al langer zoek is speelt geen enkele rol meer. De S&P koers/winstverhouding staat nu nagenoeg op 21 en dat is bij een stationaire economie met bovendien gepimpte groeicijfers minstens een kwart te hoog. Echter, bij een 0 rentevoet zou de koers/winstverhouding evengoed oneindig kunnen zijn. Maar wat moet je als belegger buiten de beurs? Het enige reële alternatief vormen hard assets zoals edelmetaal. Maar dat levert toch niets op? Vergeten wordt dat goud van oudsher altijd de ‘store of value’ (koopkrachtbehoud) is gebleven, dat bij gebrek aan een beter systeem tot in lengte van jaren zo zal blijven. Immers, al sinds de ‘depegging’ van de dollar leven we de facto met een fictief monetair systeem zonder een ‘tangible’ onderpand. Zoals het verleden heeft geleerd blijkt een entiteit zonder goud na de val van het “papieren” systeem de keizer zonder kleren te zijn.

Goud blijkt achter de coulissen nog altijd de enige universele (wereldwijd geaccepteerde) reserve te zijn die je niet kunt bijdrukken! Het is niet voor niets dat de Aziatische landen met China voorop er alles aan doen om hun goudreserves op te krikken in de wetenschap dat hun papieren reserves (dollars) niet meer waarde vertegenwoordigen dan toiletpapier.

Min of meer bevreemding wekt dan dat het goud in de afgelopen weken van $1.300 weer naar $1.200 per ounce werd teruggezet, zelfs in weerwil van het feit dat de vraag in het afgelopen jaar een slordige 1.000 ton groter was dan de aanvoer (World Gold Council).

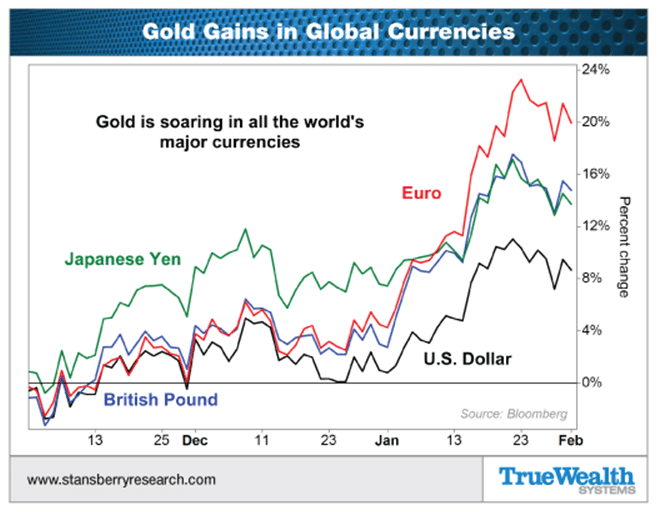

Intussen is wel duidelijk dat er een “harde” afspraak moet bestaan tussen de V.S. en China om de prijs van het goud minstens rond dit niveau aan te houden. Daarin speelt ongetwijfeld de ‘all-in sustainable cash cost van de mijnbouwers een rol die op het niveau van $1.200 per ounce gemiddeld zo ongeveer op break-even ligt. Zo lang China daarmee nog doende is, mag worden aangenomen dat een sterk opwaartse beweging vooralsnog onder druk blijft staan. Intussen zien we wel dat het goud in alle majeure valuta’s inclusief de dollar vanaf begin dit jaar is opgelopen.

Zo lang China geen dollarpapier meer dumpt waardoor aantasting van de reservestatus van de dollar uitblijft, behoeven de V.S. zich “even vooralsnog” geen zorgen te maken. Maar de zorg over de immense almaar groeiende schuldenberg blijft.

Gemeten naar de thans uitstaande mondiale schuldenlast van ruwweg tien maal het bruto mondiale product zou de goudwaardering dan zo maar op een evenredige vertienvoudiging uitkomen. Zelfs bij een daling richting $800 per ounce zou dat maar weinig verschil maken. Wel zou daardoor bij de meeste mijnbouwers de witte vlag worden gehesen m.u.v. één fonds: Nippon Dragon Resources Inc. in Canada dat middels haar vinding van de ‘thermal fragmentation’ technologie de ‘all-in sustainable cash cost’ weet terug te dringen tot ca. $650 per ounce, veruit de laagste in de gehele sector.

Samenvattend: hoewel de animo voor beleggen in edelmetaal als gevolg van de constante marktmanipulaties sterk is afgenomen zal “het gouden goedje” het beste vangzeil onder de vrije val blijken te zijn!

Robert Broncel