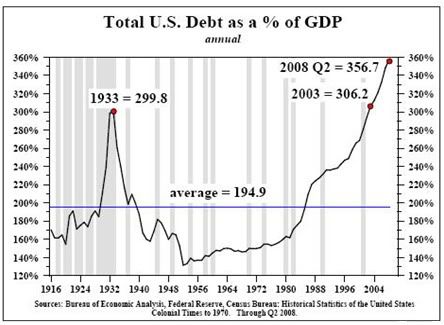

Krijgen de doemdenkers gelijk? Er zijn een aantal economen en columnisten die nadrukkelijk rekening houden met een deflatiescenario. Mocht dit scenario zich voordoen dan is het alle hens aan dek want gezien de ervaringen in Japan (Jaren 90) of tijdens de Grote Depressie (jaren 30) belooft dat weinig goeds voor de economie. Anderzijds hoor je steeds vaker het woord inflatie in de media opduiken. Wat zal de toekomst brengen? In het deflatie kamp zien we met name economen en beleggers met een lange termijn visie. Nobelprijswinnaar Paul Krugman voorziet deze stroming van de nodige academische onderbouwing, maar ook meer praktisch ingestelde beleggers als Harry Dent schrijven regelmatig over hun angst voor het deflatie scenario. Eén van de grafieken die door de deflatiefundamentalisten het meest wordt gebruikt is die van de Amerikaanse schuldpositie. Deze bevindt zich momenteel op een all time high en daarmee is de schuldpositie van de VS zelfs aanzienlijk slechter dan vlak voor de Grote Depressie in 1933.

Doordat iedereen overladen is met schulden wordt er minder gespendeerd en geïnvesteerd, daardoor dalen de prijzen en volgt er een zogeheten debt deflation spiral. In eerste instantie zal de schuld uitgedrukt in BBP juist stijgen omdat de noemer (nominale economie) krimpt. Later zal het schuldafbouwende effect van deflatie de overhand krijgen. Immers veel bedrijven gaan failliet waardoor de schuldenberg vanzelf slinkt. Verder is er een prikkel om schulden snel af te betalen (die steeds meer waard worden) en het aangaan van nieuwe schulden in een dergelijk klimaat is weinig aantrekkelijk. De jaren 30 hebben aangetoond dat dit in de praktijk ook zo werkt. De schuldenberg steeg eerst naar 300% van het BBP en was vijftien jaar later meer dan gehalveerd.

Andere redenen die vaak worden aangedragen om het deflatiescenario te onderbouwen zijn:

-

De huidige economische teruggang is zelfs krachtiger dan gedurende de jaren 30

-

Te veel aanbod, te weinig vraag

-

De overcapaciteit in veel sectoren illustreren de problemen aan de aanbodkant.

-

De demografische ontwikkelingen zijn een belangrijke reden voor de vraaguitval. Immers, oudere mensen spenderen relatief gezien minder dan bijvoorbeeld 20-ers of 30-ers.

-

-

Ineffectiviteit monetair beleid bij deflatie

-

Japan is hierbij het schoolvoorbeeld. De autoriteiten hebben alles geprobeerd van renteverlagingen tot overheidsinvesteringen tot de geldpers aanzetten: deflatie is nog steeds actueel in Japan.

-

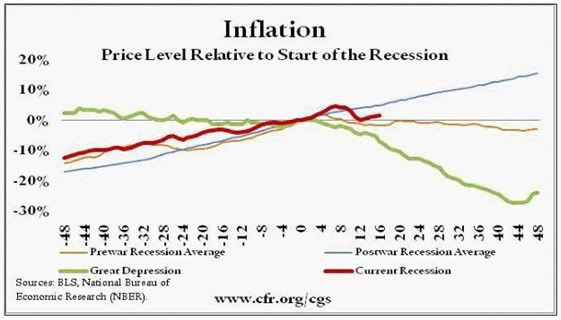

De schuldenberg in de VS en de rest van de Westerse wereld is inderdaad een feit. Ook in de andere argumenten zit zeker een kern van waarheid. Waar ik meer moeite mee heb is de conclusie dat hierdoor deflatie de meest logische uitkomst is. Tot nu toe is het verloop van de inflatie namelijk totaal anders dan in de jaren 30 en ik heb geen redenen om aan te nemen dat dit plotseling verandert. Bovenstaande grafiek illustreert dit punt.

Uit de grafiek blijkt dat de inflatie in de jaren voorafgaande aan de recessie in de jaren 30 die uitmondde in de depressie nagenoeg nihil was. De uitgangssituatie was dus geheel anders. Ook zien we dat de dalende trend direct werd ingezet. 12 maanden na de start was de deflatie al 4%. Voorafgaande aan de huidige crisis was er juist sprake van een gematigde inflatie en het enige dat de crisis tot nu toe heeft veroorzaakt is een daling van deze inflatie tot nagenoeg 0%. Andere belangrijke verschillen met de jaren 30 zijn de omvang en de snelheid van de fiscale stimuleringspakketten. Onderstaand zien we een grafiek met de reacties van de overheden in termen van stimulering (begrotingstekort als % v/h BBP). De blauwe lijn geeft aan dat in de jaren 30 de overheden keurig binnen de Maastricht normen bleven. Dit staat in schril contrast met de huidige tekorten van de Westerse overheden (7% gemiddeld en in de VS zelfs meer dan 10%).

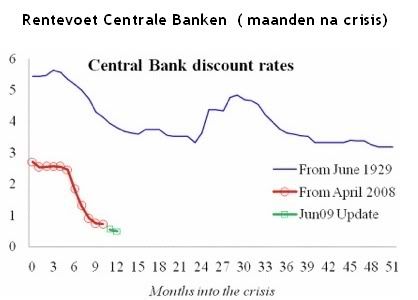

Een ander verschil is de reactie van de centrale banken. Terwijl in de jaren 30 de rente nooit onder de 3% kwam, is het gemiddelde niveau in de Westerse wereld na 12 maanden na het uitbreken van de crisis al onder de 1%. Ook verhinderde de Gouden Standaard dat de geldpers ongebreideld kon worden aangezet. Pas nadat deze was verlaten kon van dit middel gebruik worden gemaakt, maar men deed dat sporadisch.

Voor wat betreft de vraag-aanbod discussie zijn er ook wel wat nuanceringen te maken.

-

Er is inderdaad in sommige sectoren sprake van een aanzienlijke overcapaciteit. Denk hierbij aan de auto-industrie, maar ook aan de transport en de staalsector. Daar tegenover staan echter ook sectoren waar op lange termijn geenzins sprake is van overcapaciteit. Denk hierbij aan een belangrijk deel van de dienstensector zoals zorg (welke in de jaren 30 veel minder belangrijk was) maar ook aan grondstoffen.

-

De vergrijzing zorgt inderdaad voor een verminderde vraag naar goederen maar ook voor een stijgende vraag naar diensten. Daarnaast staat tegenover de vergrijzing de opkomst van 2 miljard Chinezen en Indiërs die de komende twintig jaar weinig op hebben met het woord vraaguitval

Tot slot de vergelijking met Japan. Hoewel er zeker parallellen te trekken zijn overheersen de verschillen:

-

Een sneller en krachtiger ingrijpen van de overheden in de huidige crisis

-

De sanering van de bankensector wordt in de huidige crisis voortvarender aangepakt

-

De Japanse Yen is in de afgelopen decennia nauwelijks verzwakt mede als gevolg van de tweedeling in de Japanse economie. De hyperefficiënte export sector die wereldwijd leidend is als het gaat om kwaliteitsmanagement kon ondanks de te hoge wisselkoers concurrerend blijven. De rest van de economie kon dit niet maar werd in leven gehouden door forse importrestricties. Doordat de valuta niet deprecieerde moesten de prijzen wel zakken en bleef Japan in de spiraal. De VS speelt dit fenomeen nauwelijks een rol. De dollar kan en zal aanzienlijk depreciëren de komende jaren.

Conclusie

Hoewel in de discussie deflatie vs. inflatie de deflatie-aanhangers duidelijk in de minderheid zijn, zijn het niet de minste economen die deze theorie ondersteunen. De argumenten die gebruikt worden snijden zeker hout maar toch zal de uitkomst anders zijn (een veel voorkomend probleem bij economen). Vooralsnog is de angst voor deflatie wat overdreven, aangezien er nog te veel redenen te bedenken zijn dat deze trend zal worden gekeerd. Een belangrijke punt is het feit dat overheden nu de geldpers kunnen en willen gebruiken om dit gevaar te bestrijden. Volgens critici doen ze dit echter zo vol overgave dat hyperinflatie eveneens een uitkomst is. Wellicht kunnen we in de toekomst niet meer verder bouwen op de oude aangeleerde definities.

Column door: Michel Klaster