Mensen vragen zich soms af waarom we alles zo moeilijk maken. We delen deze mening maar soms is het knap lastig om iets eenvoudigs duidelijk te krijgen, dat is de paradox. In dit artikel gaan we het hebben over onze strijd tegen het verleden. Bijna onwaarschijnlijk maar toch gebeurt het. Een lening is als de toekomst naar het heden halen waardoor we in versneld tempo welvaart kunnen opbouwen, dat is het goede nieuws. Maar dan komt het, die welvaart is er dan wel maar dan staat die berg daar nog, het zijn getallen in boekhoudkundige vakjes die we nog moeten wegwerken. Waar gaat dit om?

Scenario

In realiteit zijn er dagelijks miljoenen financiële transacties. Leningen worden aangegaan en schulden worden afbetaald. Dit is eigen aan ons hedendaagse systeem. Oppervlakkig lijkt er niet zoveel aan de hand. Dit wordt totaal anders wanneer we het diepgaander beschouwen. Dit doen we aan de hand van een scenario. We begeven ons in een naoorlogse situatie. Alles ligt plat en de heropbouw kan beginnen. Aangezien we geen geld meer hebben, lenen we een berg geld. Een beeld zegt soms meer dan duizend woorden.

Drie fasen

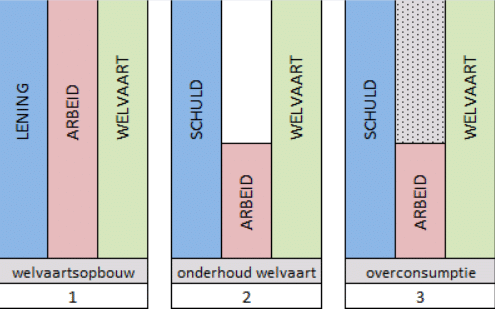

In de eerste fase is er volledige tewerkstelling. Het is alle hens aan dek en we bouwen de welvaart op. In de tweede fase is de welvaart gerealiseerd en daalt de benodigde arbeid. Dit is logisch omdat onderhoud minder arbeidsintensief is als de opbouw. Gemakshalve nemen we aan dat iedereen nu halftijds kan werken, tot hier geen probleem. Maar dan komt het, het voordeel van de lening keert zich plots tegen ons. Er rest nu nog een schuldenberg in de vorm van getallen in boekhoudkundige rasters. Dan fase drie. Om deze berg weg te krijgen gaan we meer werken dan noodzakelijk. Dit uit zich in overproductie en bijhorende consumptie.

Dynamiek

Dynamisch gezien hebben we de toekomst naar het heden gehaald waarna we tot een ’timing issue’ komen. Op deze manier strijden we tegen het verleden. Het geeft te denken, het goede van de lening ontpopt zich plots tot de omgekeerde effectiviteit en dat is minder aangenaam. Op deze manier houden we onszelf gevangen. Nieuwe leningen herbergen immers dezelfde dynamiek en dat kunnen we oneindig rekken. Het is een bizar verhaal, haal de toekomst naar het heden en plots staat het verleden in de weg van de toekomst, leuke hersenkraker? De nog af te lossen schulden hebben principieel geen relatie met de reeds geproduceerde welvaart. Geld is neutraal en heeft altijd betrekking op toekomstige gebeurtenissen, niet op het verleden. Een en ander vergt kritische reflectie, hierbij een welgemeende aanzet daartoe.

Terug naar de toekomst

Over deze dynamiek kunnen we wellicht nog lang debatteren. Sinds 2008 zijn we hier getuige van geweest en dat wellicht tot vervelens toe. Het lijdt echter geen twijfel dat schulden – hoe dan ook – de vertegenwoordiger zijn van het verleden. De vraag stelt zich hoe we terug naar de toekomst kunnen. Zouden we dat verleden niet gewoon kunnen loslaten? Zoals altijd is er goed en slecht nieuws. Het goede is dat biflatie drie manieren aanbiedt om dat verleden achter ons te laten. Biflatie behartigt het EN/EN perspectief en dat biedt ons werkelijk een haast ongeziene flexibiliteit, onverhoopt.

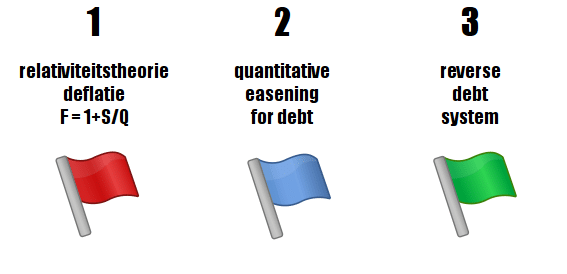

1-2-3

De eerste manier is via de weg van deflatie. Met wiskundige precisie kunnen we dat aantonen maar zou maatschappelijk tot heel wat chaos kunnen leiden. Een dergelijke chaos kunnen we naar onze mening beter vermijden. De tweede manier geeft ons hetzelfde resultaat en is vergelijkbaar met Quantitative Easening. Een derde manier is het Reverse Debt System waarmee we een totaal andere denkpiste volgen. Anders gezegd, in plaats van het over problemen te hebben, kunnen we onze tijd misschien beter besteden aan oplossingen. Een wereld van verschil. Als dit het goede nieuws is, wat is dan het slechte? Het antwoord daarop is eenvoudig. Let’s think and talk about it, we might come to the conclusion that future knocks on our door, hic et nunq (hier en nu).