De kans dat Europese banken opnieuw in problemen komen bij economische tegenspoed is reëel. Zo gaat het nog altijd belabberd met Deutsche Bank. Inmiddels is naar buiten gekomen dat een fusie met Commerzbank als mogelijke oplossing zal fungeren. De vakbonden zijn zwaar tegen want zij vrezen grootschalig banenverlies. Er werken momenteel ruim 90.000 mensen bij Deutsche Bank en zo’n 50.000 bij Commerzbank. We kennen het kunstje; bij een fusie zal er waarschijnlijk fors worden gesnoeid om kosten te besparen.

Is het voor Deutsche Bank zonder hulp over en uit?

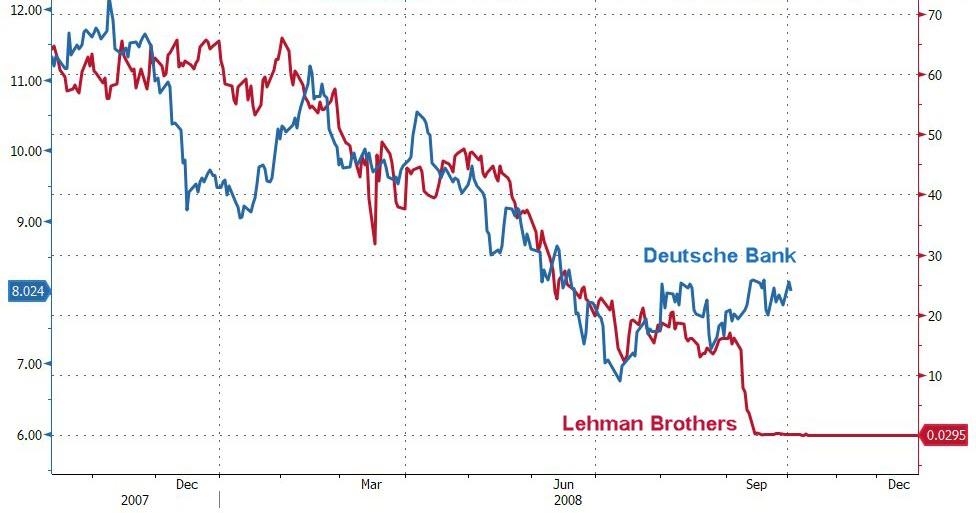

Hierboven een grafiek van de ontwikkeling van de aandelenkoers van Deutsche Bank t.o.v. het inmiddels failliete Lehman Brothers. Zonder een fusie is de kans er dat Deutsche Bank het niet zal overleven. De grootste Dutise bank is betrokken bij tal van fraudezaken en witwaspraktijken, zoals de LIBOR manipulatie, hypotheekobligaties in de VS en andere belastingontwijking.

Eurozone doet het niet goed

De economie van de eurozone zit in het slop. De verlaging van de groeivooruitzichten van de ECB deze maand was één van de grootste in jaren. Draki zet zelfs alles op alles om het monetaire systeem draaiende te houden. Ook liet hij weten langer extreem lage rente (en negatieve depositorentes) te hanteren. De Bundesbank had een opleving van de economie in het eerste kwartaal in Duitsland verwacht, maar die bleef uit. De economie van Duitsland is zelfs ter nauwe nood ontsnapt aan een recessie.

Europese banken vormen risico

De Europese banken zijn dus nog lang niet uit de problemen. De waarderingen laag zijn en de dividendrendementen zijn momenteel hoog. Met andere woorden zien investeerders de Europese banken als zeer risicovolle belegging. De analisten van Berenberg achten de winstverwachtingen voor Europese banken dan ook te hoog, omdat ‘de markt te optimistisch is over het vermogen van banken om hun inkomsten te laten stijgen door leningengroei.‘ Ze kunnen gewoonweg niet veel meer incasseren momenteel.