Het is ontnuchterend, als alle schulden worden terugbetaald dan is er geen geld meer om iets te kopen. Als we het complete plaatje doorzien, is de tragische absurditeit van onze hopeloze positie haast ongelooflijk maar toch waar. Er is ook goed nieuws, we kunnen ook alle schulden aflossen en toch ons geld bewaren. Het is letterlijk zoals Einstein zei, we krijgen onze problemen niet opgelost binnen hetzelfde denken dan waarin ze veroorzaakt worden. In dit artikel drie verschillende manieren om schulden te herleiden tot nihil zonder koopkracht- en/of kapitaalsverlies.

Fractioneel bankieren

Fractioneel bankieren laat toe om geld uit het niets te scheppen. Het principe is eenvoudig, we starten met 1000 uit het niets die we als schuld op de bank plaatsen. De bank mag dit uitlenen maar moet een reserve in kas houden, in dit voorbeeld 10%. Bij de eerste stap leent de bank 900 aan de schuldenaar die het geld op z’n rekening plaatst, dit legitimeert zijn bank om hetzelfde te doen. Bij de tweede stap leent de bank 810 en houdt 90 in reserve enzoverder.

Na een aantal stappen wordt het duidelijk wat er gebeurt, als we alle bankrekeningen optellen dan blijkt dat bedrag veel groter dan de oorspronkelijke 1000 bij start. Als iedereen z’n geld afhaalt dan heeft de bank logischerwijs een probleem, de vrees voor een bankrun vloeit hieruit voort. Het neveneffect is dat fysiek geld stilaan uit het wereldbeeld verdwijnt, vanaf hier kunnen we alles electronisch regelen.

Schuldaflossing

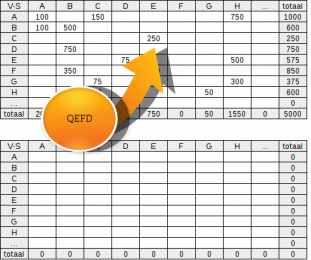

In een schuldgedreven wereld worden er continu leningen afgesloten, net zoals schulden worden afbetaald. Oppervlakkig bekeken is er niet zoveel aan de hand maar wat gebeurt er als iedereen z’n schulden zou afbetalen? Het antwoord daarop is eenvoudig, er zou simpelweg geen geld meer zijn. Onderstaande simulatie is de getuigenis daarvan, uiterst links onze bankrekening voor-, uiterst rechts het saldo na betaling van de schulden.

In eerste instantie mag dit vreemd lijken, toch is het de logica zelve. Geld komt uit het ‘niets’ en is derhalve onuitputtelijk, als we dat ‘niets’ koppelen aan ‘schuld’ dan ontstaat deze situatie. Zo gezien is het beter om onze schulden niet af te lossen aangezien we finaal niets meer zouden kunnen kopen. Deze dynamiek brengt ons wel op andere ideeën, we kunnen ook alle schulden aflossen en toch ons geld bewaren.

Financiële Relativiteitstheorie

Als schulden afbetalen ertoe leidt dat al het geld in het niets verdwijnt dan kunnen we ook de relativiteit gebruiken om schulden af te lossen en met z’n allen rijker worden. Hiervoor nemen we een boekhoudkundige consolidatie met een aantal spelers. In deze consolidatie onderscheiden we verschillende elementen:

V

M = Q

S

- monetaire elementen (M) => (M=Q)

- vorderingen (V) en schulden (S) => (V=S)

- alle andere rekeningen (Q) => (Q=M)

Deze integrale verkeersvergelijking weerspiegelt heel onze economie, op deze vergelijking passen we een sleutel toe opdat we voldoende neutraal geld genereren om alle schulden af te lossen. Een beeld zegt meer dan duizend woorden.

Deze oefening is vergelijkbaar met eenvoudige deflatie, het enige verschil is de wiskundige fijnafstemming. Dit kunnen we transparant maken door in de eerste plaats alle waarden te delen door de conversiefactor. Het neutrale geld houden we even in gedachten en verwerken we in de volgende stap. Deze conversie wijzigt principieel niets aan de onderlinge relaties, de getallen zijn nominaal kleiner maar relatief verandert er niets.

In de tweede fase voegen we het neutrale geld (C) toe aan de consolidatie, gemakshalve gebruiken we nieuwe rekeningen. Elke schuldenaar ontvangt een deel overeenkomstig de openstaande schuld, de tegenpost is eigen vermogen. Dit geld gaat vervolgens naar de schuldeisers die het in z’n kas steekt. Op deze manier verdwijnt het schuldencomplex volledig, deze transacties boeken we via een journaalpost. De nieuwe consolidatie is vervolgens schuldenvrij.

Onze consolidatie is nu schuldenvrij en is er nog steeds geld in het economische circuit, dit is anders dan in het eerste voorbeeld. Anders gezegd, we kunnen ook alle schulden aflossen zonder dat al het geld in het niets verdwijnt. Dit denkexperiment openbaart – vrijwel automatisch – een veel eenvoudiger manier om hetzelfde te bereiken. Uiteindelijk is dit hetzelfde als een kwantitatieve verruiming, ook dat betekent het toevoegen van schuldenvrij geld.

Kwantitatieve verruiming

Met een kwantitatieve verruiming wordt onze oefening makkelijker, de conversie is dan niet meer nodig en de neutrale kapitaalsinjectie stemmen we af op het bedrag van het schuldencomplex. Het beeld is analoog, we hebben (1) consolidatie bij start, (2) het journaal en (3) de schuldenvrije consolidatie.

De kwantitatieve verruiming biedt ons hetzelfde resultaat, alle schulden zijn uit de consolidatie verdwenen. Het enige verschil is dat de nominale getallen groter zijn, in relatieve zin is er geen geen verschil met de Financiële Relativiteitstheorie. Beide opties zijn technisch perfect mogelijk, praktisch gezien zal een QEFD veel efficiënter zijn. Bij de volgende stap wordt het nog eenvoudiger.

Reverse Debt System (RDS)

Als we goed kijken naar de journaalpost bij de QEFD dan valt er onmiddellijk iets op, we kunnen ook deze boeking omkeren. Dit brengt ons tot het Reverse Debt System, het wil zeggen dat een QEFD principieel niet nodig is maar toch komen we tot hetzelfde resultaat. Eenvoudiger gezegd, enerzijds boekt de schuldenaar debet schuld @ credit eigen vermogen (reset), anderzijds boekt de schuldeiser credit vordering @ debet kas (reset). Het beeld is exact hetzelfde maar toch is er een kwalitatief verschil.

Oppervlakkig gezien is er geen verschil, dit wordt totaal anders wanneer we het aandacht geven. Het RDS ontkoppelt de directe schuldrelatie waardoor we bevrijd worden van de nadelige neveneffecten daarvan. Anders gezegd, het RDS biedt ons een haast ongeziene flexibiliteit om het mondiale schuldenprobleem heel anders te belichten. Met het RDS weten we al dat er technisch geen probleem is, met het Free Debt System wordt het mogelijk om elke schuldenaar/schuldeiser individueel te benaderen zonder anderen daarvoor te moeten belasten.

Free Debt System (FDS)

Voor het FDS hernemen we het RDS, het enige verschil is dat we de boekingen afzonderlijk van elkaar kunnen zien. Dit betekent dat er geen oorzakelijk verband meer bestaat tussen de schuldenaar en schuldeiser. Aan de hand van een aantal voorbeelden kunnen we dit transparant maken, zo eenvoudig mogelijk en per speler afzonderlijk te beschouwen.

- A boekt credit vordering @ reset kas, volledig bedrag

- B boekt debet schuld @ credit eigen vermogen (reset), volledig bedrag

- C compenseert schulden met vorderingen binnen de eigen boekhouding, volledig bedrag

- D boekt credit vordering @ reset kas, partieel

- E boekt debet schuld @ credit eigen vermogen (reset), partieel

Het beeld laat niets aan het toeval over, elke economische agent kan afzonderlijk benaderd worden volgens nader te bepalen criteria. Wat vooral belanrgijk is dat anderen niet de dupe hoeven te worden van in het verleden opgestapelde schulden. Gemakshalve kunnen we hier even denken aan overheidsschulden en de gevolgen voor de bevolking. Een vereenvoudigd beeld doet echter geen afbreuk aan de inherente kwaliteit van de methode.

Absurditeit van schulden

De absurditeit van schulden mag met deze bijdrage aangetoond zijn, in technische zin bestaat er geen restrictie om schulden op een economisch verantwoorde manier uit het wereldbeeld te laten verdwijnen. En sterker, we hebben niet één optie maar drie. In dit artikel hebben we (1) de Financiële Relativiteitstheorie, (2) Quantitative Easening for Debt en (3) het Reverse Debt System om ons te verlossen van een kolossale (mondiale) schuldenberg. In kwalitatief opzicht verschillen ze dermate van elkaar dat ze zelfs tot extra verwarring kunnen leiden, dit is zowaar een luxeprobleem. Democratische dialoog en politieke besluitvorming is dan ook aan de orde om een beleid uit te stippelen dat ten dienste staat van het algemeen maatschappelijk belang, de bevolking in z’n totaliteit.