(door Gerrit Welbergen) Zonder het te beseffen zijn we een nieuw tijdperk in gemoffeld. Het tijdperk van de negatieve rentestandaard die een einde maakt aan het huidige monetaire stelsel waarin banken een verdienmodel hadden met kredietverlening. Het is een traag maar slopend proces wat in feite door de hebzucht van de mens in gang is gezet. Waarom wachten met de aanschaf als banken het bedrag graag voorschieten. Vanaf de Tweede Wereldoorlog zijn de wereldwijde economieën in een groeispurt geraakt. Het tijdperk van economische groei is nog nooit zo lang geweest. Vooral in de westerse landen hebben we kunnen profiteren van een economische expansiedoordat globalisering van de wereldwijde economieën voor aanhoudende groei zorgde.

Kredietexpansie

Ook de automatisering, digitalisering en het internet met de ICT hebben het groeiproces versneld. Af en toe een dip in de vorm van een milde recessie, maar door beleidsmaatregelen van overheden en centrale banken kon de draad van economische expansie weer redelijk snel worden opgepakt. Zonder krediet lukt dat niet. Zoals we nu achteraf kunnen constateren was het rente-instrument van de centrale banken wel de belangrijkste motivator. Of moeten we spreken van manipulator. Een onmisbare schakel was dat president Nixon de mensheid zegende door in 1971 het huidige monetaire stelsel los te koppelen van goud. Ons nieuwe fiat geldsysteem was geboren, een waardeloos systeem waar Nix on-der lag. Niet gedekt door goudwaarde dus. Nixon bedankt!

No limits

De wereld kon ongelimiteerd geld uitgeven doordat banken de uitgifte van geld was toevertrouwd. Door de aanhoudende kredietverstrekking is de wereldwijde geldhoeveelheid exponentieel toegenomen. Een nieuw tijdperk was geboren. Het krediettijdperk. Geen enkele econoom zal dat zo willen benoemen omdat volgens economische begrippen een dergelijk tijdperk thuis hoort in sprookjesland. Economen noemen veel andere factoren die economische groei genereren en die bestaan uiteraard altijd wel. Toch durf ik te beweren dat we door manipulatie een tijdperk zijn in gemoffeld van ongeëvenaarde kredietexpansie.

Krediet, ooit fiscaal aftrekbaar

Een romantisch tijdperk. Bedrijven en particulieren konden bij de bank geld lenen onder voorwaarde van bepaalde zekerheden. Met een goed bedrijfsplan of met een woning als onderpand. Zelfs de NL-overheid stimuleerde de kredietverlening door de rente op persoonlijke leningen en doorlopend krediet aftrekbaar te stellen voor de inkomstenbelasting. Dat was in de jaren tachtig om de economie op gang te brengen na een recessie. Daarna in 1994 weer snel afgeschaft door het paarse kabinet o.l.v. premier Wim Kok.

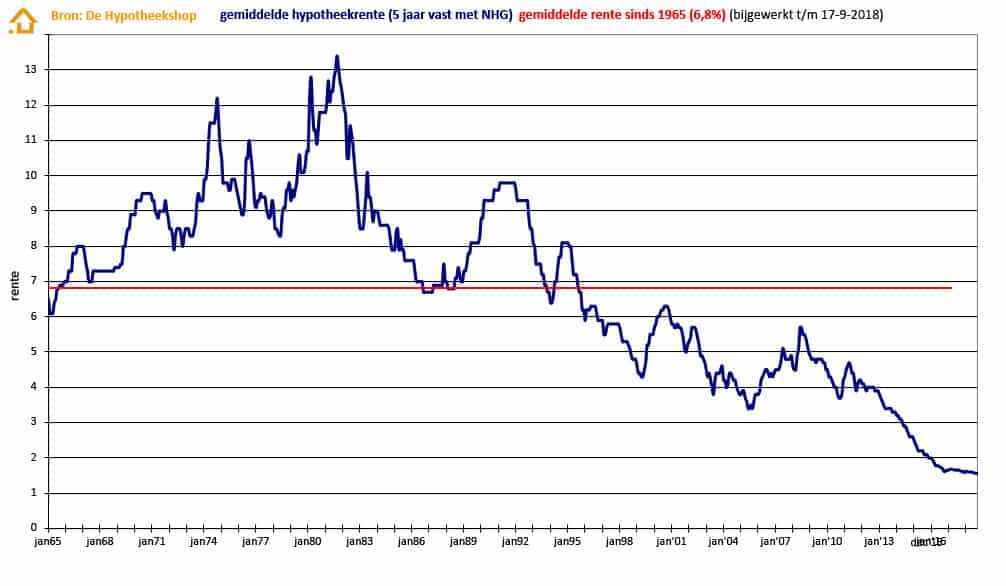

Op bovenstaande grafiek is te zien dat na het loslaten van de goudstandaard in 1971 al snel daarna de rente omlaag bewoog. Uiteraard begint een krediettijdperk met hoge rentetarieven. Een uiterst aantrekkelijk verdienmodel voor onze banken. Geld inlenen van ons spaarders tegen een rente van om en nabij de 6 tot 8 procent en vervolgens uitlenen tegen hoge rentetarieven van 10 tot 13 procent voor hypotheken en tot boven de 20 procent voor persoonlijke leningen en doorlopend krediet. Anno 2019 onvoorstelbaar.

Het grote geldplaatje

Het grote plaatje wat ik hiermee wil laten zien is als volgt. Als de wereldwijde geldhoeveelheid groeit door uitgifte van krediet dan wordt er geld uit de toekomst naar voren gehaald wat weer direct moet worden afgelost, plus daar bovenop een rentevergoeding. Dit verlaagt het besteedbare inkomen van particulieren. Hier praten we over consumptief krediet. Veel bedrijven met een goed bedrijfsplan genereren hogere winsten uit hun investeringen met geleend geld. De winsten krijgen daaronder normaal gesproken niet te lijden. Bij particulieren daalt het besteedbare inkomen als geleend geld moet worden terugbetaald. Gaandeweg het krediettijdperk wordt duidelijk dat er risico’s bestaan doordat particulieren en onrendabele bedrijven in gebreke blijven waardoor banken moeten afschrijven op slechte leningen. De hoge rente(en aflossing) valt steeds moeilijker op te brengen. Hoe kun je nu het spel op de wagen houden zonder dat deze afremt?

Het is ni moejelijk, het is gemakkelijk

Wel heel simpel, we verlagen de rentetarieven. Dat is voorbehouden aan de centrale banken, de toezichthouders op onze banken. Om te voorkomen dat het verdienmodel van onze banken in gevaar komt wordt er een beleid gevoerd wat voornamelijk de banken beschermd in plaats van de rekeninghouders. De bankensector is vanaf de jaren zeventig dan ook enorm gegroeid. Deze sector heeft een waterhoofd. Met daarom heen de financiële advisering die een grijpstuiver wilden meepikken van de kredietexpansie aan het einde van de 20ste eeuw. Hoeveel bemiddelingsbureaus bestaan er wel niet om ons een krediet of hypotheek aan te smeren. Je betaalt maar zo een paar duizend euro voor een stukje hypotheekadvies. Krijg je zomaar een paar ton overgemaakt met tussenkomst van al weer een juridisch adviseur, de notaris. Ooit waren we een handelsnatie, nu doen we in drugs(verslaafd aan goedkoop geld) en rock ’n roll, geld moet rollen. Eerlijk gezegd ben ik groot liefhebber van de Rolling Stones, het is maar waar je mee opgroeit.

We blazen een bubbel op

Gaandeweg het krediettijdperk zien we conform bovenstaande grafiek een verdere daling van de rente. Af en toe een korte beweging omhoog om een verhitte economie wat af te remmen maar al snel weer omlaag om de kredietuitgifte weer volop op gang te brengen. De schuldenberg bleef wereldwijd groeien. Zowel overheden, bedrijven als particulieren in de westerse economieën leenden zich suf. Niemand wilde wachten tot er voldoende geld op de plank lag maar wenste direct mee te doen met de kredietgekte, bang om achter te blijven en iets te missen in sprookjesland waar inmiddels door overproductie, open grenzen en globalisering alles te koop was. Het geld werd met het jaar goedkoper en zou zomaar weer duurder kunnen worden, zo werd vaak gedacht. Niemand geloofde in het sprookje dat geld ooit (bijna) gratis geleend zou kunnen worden. Dat was nog nooit voor gekomen in onze monetaire geschiedenis dus kochten we snel die woning voor 3 ton tegen een rente van 6 procent. Als je de statistieken bekeek dan was de rente al mooi een paar procenten lager dan een jaar of wat daarvoor. Dus niet wachten maar snel beslissen. En wat bleek? Na 5 jaar kwam de bank met een nieuwe offerte voor de volgende rentevaste periode met waarachtig een nog lagere rente.

Onvoorstelbaar?

Onvoorstelbaar toch? Toch betalen we bijna ongemerkt door het goedkopere geld nu wel de hoofdprijs voor ons noodzakelijke onderdak. De jeugd wil niet eeuwig bij moeders pappot blijven. Echter zijn nu, anno 2019, door de opgeblazen huizenmarkt veel jongeren genoodzaakt om langer bij hun ouders te wonen. Ondanks de lage rente zijn woningen bijna onbetaalbaar en de huren parallel flink mee omhoog gegaan. Bij een hypotheek van 3 ton en 2 procent rente moet al direct een maandelijks bedrag van € 1108,= worden betaald aan rente en aflossing. Verzekeringen niet eens meegerekend. Dan blijft er voor de jongeren niets meer over voor de leuke dingen des levens. Hier is al duidelijk sprake van escalatie van het huidige krediettijdperk. Door goedkoop geld stijgen vaste waarden. Hoe blaas je een bubbel op.

Hoe lang kan het doorgaan?

Het hypotheekrente grafiekje gaat tot 2019. We weten inmiddels dat de rente nu al weer lager is en dat er zelfs renteverlagingen in het verschiet liggen naar nul en negatief. In hoeverre dat voor ons particulieren gaat gelden is even afwachten. We zien al heel veel staatsleningen met een negatieve rente. Ruim 60% van de staatsobligaties in de Eurozone heeft een negatief rendement. Hier zien we een begin van het einde van een krediettijdperk. Als de wereldwijde schuldenberg op een recordbedrag staat en de rentestandaard op nul, hoe ontwikkelt zich dat dan verder? Dat is de grote vraag die vooral beleggers zichzelf nu stellen. De zorgelijke ontwikkelingen in de obligatie-markten vertellen ons dat er onheil op ons af komt. Behalve beleggers zijn er steeds meer particulieren die zich zorgen maken. Spaartegoeden en pensioenen worden aangetast. Nu heb ik dat in mijn columns al herhaaldelijk opgemerkt en toch blijf ik het herhalen. Dat hoort nu eenmaal bij een nieuwe trend. Dat wordt een veel besproken onderwerp. Mensen zijn benieuwd naar de gevolgen van deze vreemde ontwikkelingen.

Trends

Het ligt met financiële trends nu eenmaal anders dan bij muziektrends. Rock ’n roll is verleden tijd, maar de Stones spelen nog. Is de rap of hipstermuziek al uitgerangeerd, of wordt Mashroe’ Leila de nieuwe Arabische hype, de islam kent per slot van rekening ook geen rentestandaard. Maar ja, dat is een andere discussie. Trends blijven in beweging en altijd zijn we benieuwd naar de invloeden daarvan op de samenleving. De beweging van de rentestandaard zal wel eens de meeste aandacht kunnen trekken de komende jaren. Op de grafiek ging de lange-termijn-lijn al 38 jaar naar beneden. We zijn aanbeland op het nulpunt. Hoe spannend kan dat wel niet worden? Verder naar beneden betekent heel simpel een vernietiging van opgebouwd kapitaal. Dat is direct voelbaar bij de ‘kleine man.’ Daarbij spreken we dus wel over de grote massa. Die zal zeker ontwaken als banken hun rentetarieven op spaartegoeden verder verlagen.

Veldslag om het geld

Het is nu de schuldenberg tegenover de geldberg die een strijd gaan leveren met als inzet de rentestandaard. De schuldenberg die voornamelijk in handen is van overheden, (kleine) bedrijven en particulieren. En de geldberg die voornamelijk in handen is bij de elite. De 10 procent superrijken die evenveel bezitten als de 90 procent onderlaag. Ik zie hier geen winnaar uit voort komen. Hier wordt een slag geleverd tussen veel mensen met weinig geld en weinig mensen met veel geld. Dat moet wel haast ontaarden in een revolutie. Ik zie geen gecontroleerde herstelbeweging op gang komen van onze centrale banken. Deze hebben uit pure zwakte alleen maar de rente durven te verlagen. De rente verhogen zoals in de jaren tachtig nog eenmaal is gebeurd zal nu met de huidige schuldenberg desastreuze gevolgen hebben. De economische groei van de laatste decennia is grotendeels ontstaan vanuit de uitgifte van krediet. Met hogere rentetarieven gaat de rem daar op. Juist de massa, die 90 procent onderlaag is door de massale overkreditering niet meer in staat om meer krediet op te nemen. De wereldwijde consumptie zal terugvallen en daarmee de economische groei. Een proces waarvan ik denk dat deze zich versnelt als economische groei tegenzit. Banken raken in problemen doordat steeds meer debiteuren in gebreke blijven.

En de winnaar is?

Het touwtrekken tussen de schuldenberg(schuldenaren) en de geldberg(schuldeisers) gaat weldra beginnen. De massa trekt aan het langste eind en trekt uiteindelijk ook de geldberg omver. Echter is een deel van die geldberg in bezit bij de (kleine) spaarders en pensioenfondsen. Dat is de reden waarom ik denk dat er uiteindelijk geen winnaars zijn van een wedstrijd tussen de elite en de onderklasse. Een verloren strijd die eindigt in chaos. Het is de geschiedenis die zich herhaalt maar nooit op dezelfde manier, de instrumenten zijn anders. Er bestaat geen scenario voor. Ik vrees ook niet bij onze centrale banken. Niet een hoopvol einde van mijn verhaal. Toch wil ik niet eindigen in mineur. Na elk verlies volgt een nieuwe start. Meestal met een nieuwe coach.

GW