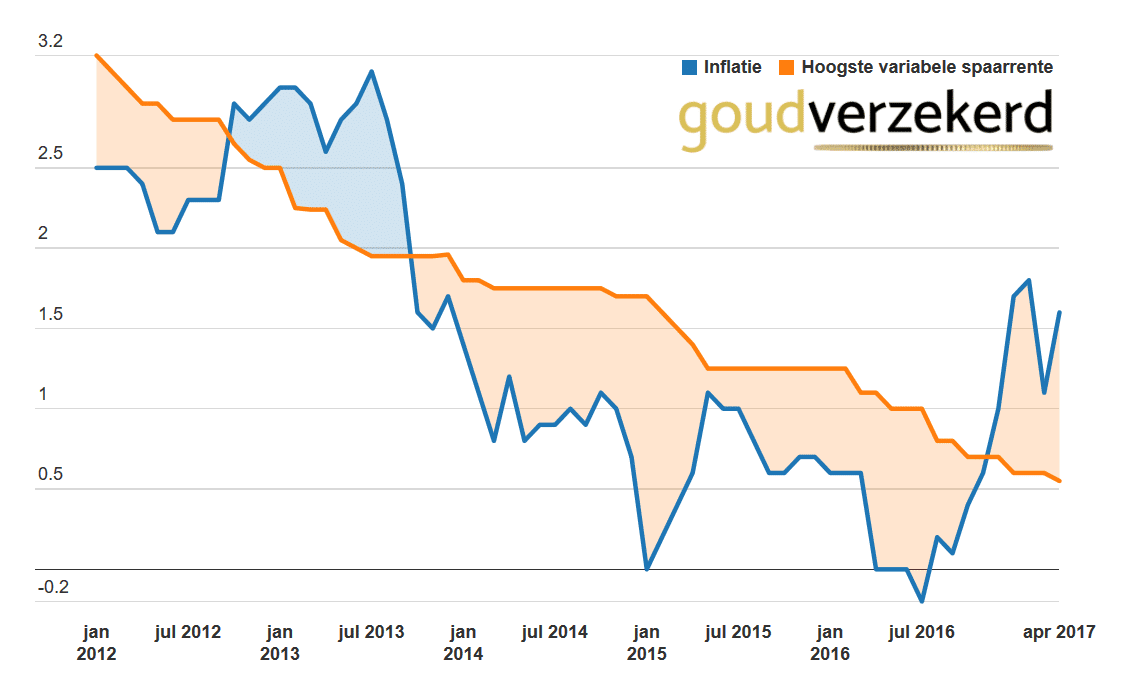

De inflatie volgens de consumentenprijsindex (CPI) steeg in april naar 1,6% volgens de meest recente cijfers van het CBS. Een maand hiervoor was de inflatie nog 1,1%. De stijging van de inflatie is voor de maand april vooral te wijten aan de prijsontwikkeling van vakanties op bungalowparken en vliegtickets, volgens het CBS. “Dat komt enerzijds doordat Pasen dit jaar in april viel en niet in maart, zoals vorig jaar. Anderzijds was de zogenaamde meivakantie dit jaar in april en niet in mei. Rond feestdagen en in vakanties zijn deze diensten duurder en dit heeft een verhogend effect op de inflatie,” aldus het CBS in een verklaring. Lees meer op Goudverzekerd