Dat de grenzen van de Amerikaanse schuldgroei in zicht komen, daarover bestaat weinig verschil van mening maar wel over de vraag hoeveel rek er nog in zit. Immers, nu China de kwaliteitsrating van deze schuld neerwaarts heeft bijgesteld, zal de animo bepaald niet toenemen. Daar komt bij dat de door Trump geïnitieerde “handelsoorlog” met speerpunt gericht op China als “complicerend” mag worden beschouwd. Tevens krijgen we te maken met stijgende rente.

China zit er voor 1,2 biljoen dollar in

Volgens het Chinese rating bureau Dagong is China thans nog houdster van een slordige $1,2 biljoen aan Amerikaanse staatsleningen. Ook werd speciale aandacht gewijd aan Trumps tax package ter grootte van $1,4 biljoen die straks bovenop de $21 biljoen aan staatsschuld komt en de terugbetaling kwetsbaarder maakt. Verder werd gewezen op het feit dat de groeiende staatsschuld afgezet tegen de economische groei en de fiscale inkomsten een steeds hoger schuldplafond zullen vereisen. Vooral Dagongs zinsnede ‘the virtual solvency of the federal government would be likely to become the detonator of the next financial crisis’ was niet mis te verstaan behalve door het steeds “rossiger” wordende Witte Huis.

Volgende crisis ?

Volgens Jim Rickards van Strategic Intelligence en auteur van diverse boeken w.o. The Death of Money, zal Trump het er evenmin bij laten zitten dat China zich sinds 1989 voor een slordige $1 biljoen aan U.S. intellectueel eigendom (patentrechten) heeft toegeëigend en dat onder de Trade Act van 1974 zal terugeisen. Voorts waarschuwde professor Kenneth Rogoff van Harvard University dat China zich bij verdere verhogingen van de rente in het centrum van de volgende mondiale financiële crisis zal bevinden. Rogoff geldt als de financieel crisisexpert bij uitstek. Samen met z’n collega Carmen Reinhart schreef hij hun welbekende werk ‘This Time Is Different’(2009), met de centrale vraag “hoe houdbaar het huidige financiële bestel nog is?”

Na bijna 10 jaar lijkt alles “onder aanvoering van de lage rente” beter dan toen – economische groei, werkgelegenheid, winstgevendheid, productiviteit, investeringen Wat nu als de rente gaat stijgen in een land dat nog zo nadrukkelijk afhankelijk is van investeringen en goedkoop geld? Een rentestijging ingegeven door welke motieven ook zal China niet kunnen ontlopen zo min als de door de V.S. opgelegde handelsrestricties. De vraag is wat China hiertegenover zal stellen en in welke vorm? Vooralsnog houdt president Xi zich afgezien van enkele speldenprikjes nog redelijk op de vlakte. Verder ziet hij in dat alle houders van Amerikaanse staatsschuld zoals overheden, centrale banken, institutionele beleggers etc. meer zullen gaan inleveren naarmate de rente stijgt. Dat geldt in sterke mate ook voor China.

Biljoenen vliegen je om de oren

Tegelijk ziet Xi ook dat de Amerikaanse staatsschuld alleen al in het laatste halfjaar met meer dan een biljoen dollar is gegroeid, terwijl het economisch toch niet zodanig tegenzat. Vorig jaar groeide de economie met 2,5% in reële termen. Onder bijtelling van de inflatie zou dat cijfer zelfs op 4,4% uitkomen. Niettemin groeide de nationale schuld met 6,6% of een toename van 36%, inclusief inflatie. Hij weet eveneens dat de Amerikaanse economie vanaf 2008 van $14,5 biljoen naar thans ruim $20 biljoen is gegroeid – een stijging met 36% – maar hij zag tegelijkertijd dat de staatsschuld in die zelfde periode van $9,4 biljoen naar ruim $21 biljoen is gestegen, of een stijging met 123%! Er gaat dus veel meer uit dan er binnenkomt. Dat heeft tot gevolg dat de laatste renteafdracht zelfs bij deze lage rente bijna $460 miljard of ca. 15% van de fiscale inkomsten vergde en gedoemd is verder te stijgen.

Met de kosten van de sociale zekerheid, pensioenen, ziektekostenverplichtingen en defensie uitgaven, Homeland Security, infrastructuur, buitenlandse hulp en diverse andere uitgaven w.o. het Pension Benefit Guarantee Fund, het Disability Insurance Fund, het Federal Highway Fund en zo nog een aantal andere doelen schuift dat naar een lange termijn ongedekt uitgaventotaal van vele tientallen biljoenen. Ook in dat opzicht vormt een handelsoorlog zeker geen positieve bijdrage.

Handelsoorlog funest voor wereldeconomie

Oud-Republikeins presidentskandidaat Ron Paul maakte in z’n jongste statement nogmaals duidelijk dat een handelsoorlog allerminst een adequaat antwoord biedt op verbetering van de huidige economische ontwikkeling en ten koste zal gaan van de Amerikaanse alsmede van de mondiale economie. In plaats daarvan zouden juist de werkelijke oorzaken van de huidige schuldproblematiek dienen te worden aangepakt. Op dat laatste had hij al vele malen gehamerd, vermoedelijk de belangrijkste reden om bij de laatste verkiezingen buiten de boot te zijn gevallen.

Intussen is optimist Larry Kudlov als nieuw economisch adviseur aan Trumps team toegevoegd. Larry trekt niet zo hard aan de overheidstekorten. In tegendeel. Op CNBC verkondigde hij een week geleden dat er geen reden tot paniek is daar de economische groei er voor zal zorgen dat “het vlekje” van de schuldgroei zal worden weggewerkt. De belastingverlagingen en de verzachting van de banknormen zullen resulteren in een ‘tremendous investment boom’. Om die reden gaf hij in het zelfde interview aan: ‘buy the dollar and sell gold’ maar dit proces is de facto al sinds september 2011 gaande.

Het is evenwel goed te weten dat Kudlov hoofdeconoom was bij Bear Stearns toen deze bank in maart 2008 als eerste belly up ging. In december 2007 gaf hij in de National Review nog aan dat

‘for the coming year there is no recession coming, the pessimists are wrong, it’s not going to happen, at a bare minimum we are looking at Goldilocks 2.0, the Bush boom is alive and well’. In maart 2008 meende hij z’n mening iets te moeten bijstellen met: ‘maybe we’re going to have a mild correction, maybe not’

waaraan hij toevoegde: ‘I’m going to bet that the economy will be rebounding sometime this summer, if not sooner. Actually, we’re in a slow patch, that’s all and it’s nothing to get up in arms about’, waarvan acte!

Out of sync

Als gevolg van de superlage rente zijn intussen alle vermogenscategorieën (aandelen, obligaties, vastgoed, kunst) zodanig ‘out of sync’ geraakt dat je sterk moet hopen dat Kudlov het met zijn visie bij het rechte eind heeft. Zijn verleden doet evenwel op z’n minst de wenkbrauwen optrekken, met de vraag hoe lang hij op deze zetel mag blijven zitten.

Stijgende rente gaat effect hebben

Onder bijstelling van een ‘solid’ naar een ‘moderate’ groei zag je wat de gevolgen waren van de aangekondigde renteverhogingen op 21 maart. Het Plunge Protection Team zal weer overuren moeten maken om “het geloof” er in te houden. De verhogingen dit jaar en volgende zullen hoe dan ook hun sporen nalaten. Hoewel dat nooit naar buiten zal worden gebracht zou je kunnen denken dat de renteverhogingen juist na een wat afzwakkende economie ook bedoeld zijn om de Chinezen op de knieën te krijgen. Dat zou voor China de motivatie creëren om in versneld tempo afscheid van de petrodollar te nemen en te vervangen door de petroyuan, gedekt door goud. Het is niet voor niets dat het land buiten de eigen productie (grootste ter wereld) achter de coulissen uit alle werelddelen goud blijft sprokkelen. Aangenomen wordt dat China intussen over de grootste goudvoorraad ter wereld beschikt met (aanzienlijk) meer tonnage dan tot dusver officieel naar buiten is gebracht. In elk geval maakte de goudprijs na Powells uitspraken met daarop de handelssancties als enige een klein vreugdedansje, terwijl de beurs en de obli’s juist minder “blij” waren.

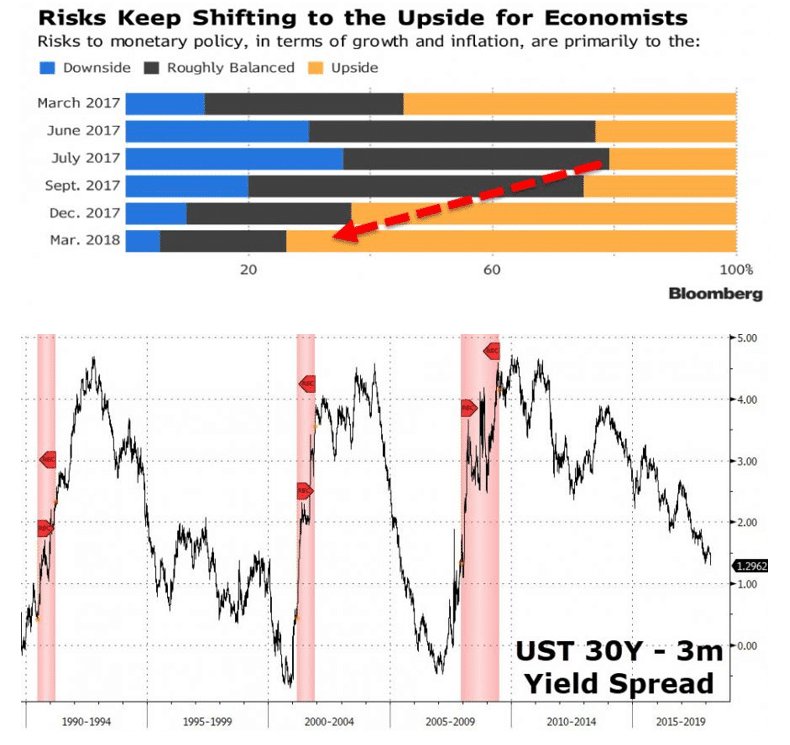

Voorts gaf Bloomberg aan dat het economisch risicoprofiel een ‘upside’ tekening laat zien vanaf het moment dat de Fed serieus het woord “renteverhoging” in de mond nam (juli 2017). Het feit dat Powell nu aangaf dat er voor 2019 en 2020 meer renteverhogingen in het vat zitten, is in deze tekening nog niet verwerkt. Opvallend genoeg gaat hij er van uit dat de renteverhogingen de economie niet noemenswaardig zullen aantasten, nog los van de vraag op welke wijze een economie zich in een in schuld doordrenkte staat weet te handhaven. Grafiek via Bloomberg.

Spread als indicator

Al evenmin blijkt Powell op de yield spread niet serieus te nemen. De spread tussen de 30-jarige lening en het 3-maands schatkistpapier geldt als één der belangrijkste crisisindicatoren. Naarmate de daling zich voortzet, neemt de aandacht hiervoor toe en roept weer “oude tijden” op. Het is goed deze curve nauwlettend in het oog te houden.

De yield spread is na 90 maanden opnieuw op weg naar het inversiepunt dat als kritisch te boek staat. Dat hadden we al eerder gezien bij de implosie van de savings- en loanmarkt gevolgd door de instorting van de Nikkei in Japan begin jaren ‘90, de tech wreck in 2000/’01 en last but not least de crisis in 2008. David Stockman, voormalig budgetdirecteur onder president Reagan, voorziet in z’n jongste bulletin van 22 maart een ‘great yield shock’. We zullen het zien!

Robert Broncel – robertbroncel.nl