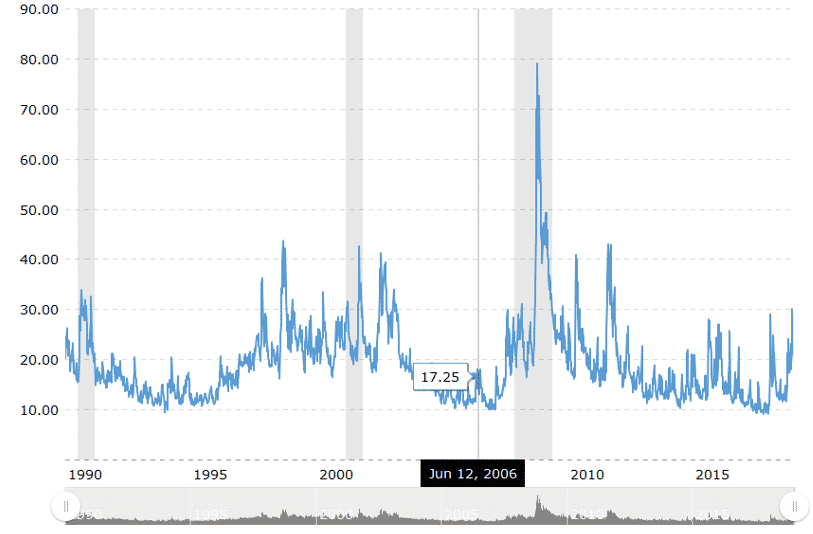

Alvorens in te gaan op de ontwikkelingen in 2019 is het goed eerst nog een terugblik te werpen op 2018, met opvallende turbulenties in de tweede helft. Waren deze turbulenties weergegeven in onderstaande VIX grafiek na alle voorgaande rust voorzien?

Tweede helft van 2018

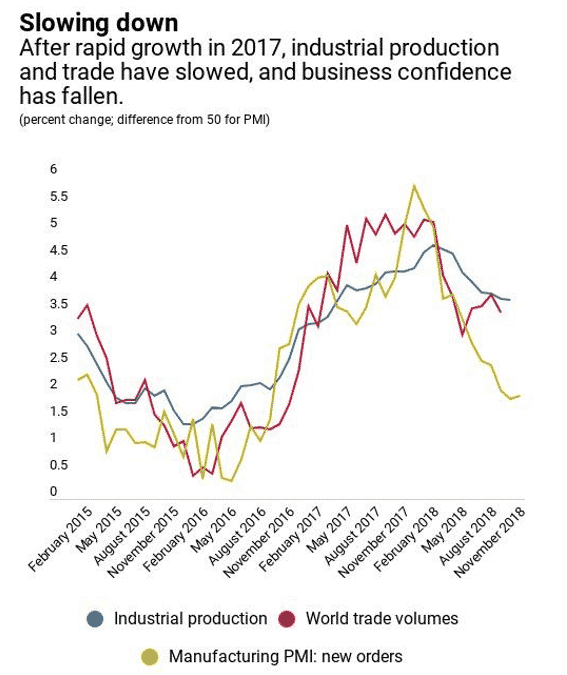

De onderliggende oorzaken kennen we intussen genoegzaam en de vraag is hoe met name de centrale bankiers hiermee in de toekomst zullen weten om te gaan. In een recent artikel maakte het IMF duidelijk welke trends vorig jaar het meest zichtbaar werden. Aanvankelijk startte 2018 positief aangestuurd door een stijging van de mondiale industriële productie in 2017. Dat beeld veranderde in de loop van 2018 zoals uit onderstaande chart blijkt.

Handelsoorlog

Een belangrijke reden was het afnemende vertrouwen van beleggers met betrekking tot de mondiale economische vooruitzichten nadat president Trump duidelijk maakte dat het hem ernst was om China op handelsterrein de bel aan te binden. Zijn pijlen zijn niet ten onrechte gericht op de sterk negatieve handelsbalans van de V.S. met dit land als ook op het terrein van het niet respecteren van patent- en auteursrechten. Dit resulteerde in sancties en dreiging met meer sancties middels verhoogde importheffingen die wereldwijd niet bijdragen tot betere groeiperspectieven. Zolang “dit issue” niet is opgelost, zullen beleggers bij voorkeur een afwachtende houding willen aannemen of zelfs meer voorzichtigheid inbouwen naarmate de gevolgen een zwaarder stempel op de internationale economische groei zetten.

PMI

De Purchasing Managers Index (PMI) die altijd “voor de troepen uitloopt” gaf het duidelijkste signaal zoals in bovenstaande grafiek te zien. Buiten de handelsspanningen droeg de protectionistische retoriek vanuit het Witte Huis eveneens bij tot de toenemende onzekerheid en terughoudendheid met dalende investeringen die daarmee in de hand werden gewerkt.

Economische cijfers Verenigde Staten

Niettemin, als gevolg van de belastingverlagingen en uitgavenstijgingen steeg het Amerikaanse BBP zelfs tot 4,2% in het tweede kwartaal gevolgd door 3,5% in het derde kwartaal. Voor het laatste kwartaal wordt door de Federal Reserve Bank van Atlanta uitgegaan van een groeicijfer van ca. 2,5%. Dat is nog altijd boven het gemiddelde cijfer van 2,23% sinds 2009. Voor de Fed is het te hopen dat de dalende groeitrend doorzet, zodat de noodzaak tot renteverhogingen afneemt en er iets minder druk ontstaat op de voortgaande schuldgroei. Een ander naar boven komend probleem deed zich in de ontwikkelingslanden gelden. Naast de rente op de geleende dollars steeg ook de dollar zelf tegen de meeste andere valuta’s resulterend in een ‘double whammy’ voor de emerging markets.

FED zit in een dwangbuis

Intussen heeft Fed president Powell zich voorzichtig uitgelaten in de zin van “met het oog op de realiteit”. Per slot dient de Fed de werkgelegenheid en de prijsstabiliteit als centrale doelstellingen niet uit het oog te verliezen. Maar hoe ga je die aansturen onder druk van de huidige schuldhoogte ad $22 biljoen? Dat is de dwangbuis waarin de Fed thans verkeert en waaraan geen ontkomen meer is. Zojuist maakte JP Morgan bekend dat de meest fervente havik, Kansas City Fed president Ester George “om” is en een rentepauze heeft gepropageerd.

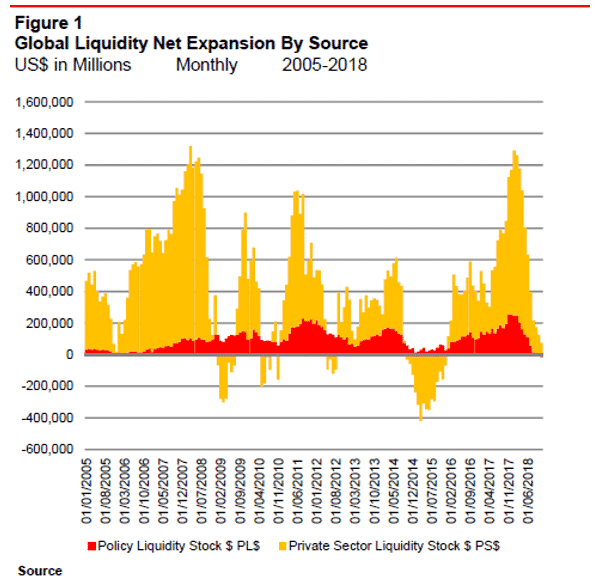

Systeemrisico neemt toe

Door het terugdraaien van de QE en de inzet naderhand van QT (tightening) is er sprake van de sterkste liquiditeitsdaling sinds de crisis in 2008. De impact van QT in samenhang met renteverhogingen heeft het effect van een dubbele renteverhoging. Op deze wijze worden de beleggers geconfronteerd met de harde les dat lage nominale rentes een allesbehalve veilige gids tot monetaire stabiliteit vormen. De vooruitzichten zijn vooral somber voor die landen met het inmiddels spreekwoordelijke ‘kicking the can down the road’ beleid, dat in deze column al zo menig maal aan de orde is gekomen. Immers, hoge schuldniveaus vragen nu eenmaal om hoge liquiditeiten om de herfinanciering van schulden te kunnen blijven “faciliteren”. Het systeemrisico neemt toe naarmate de schulden stijgen zonder dat deze op goed moment nog op adequate wijze kunnen worden herschikt.

Liquidteitsval

Bovenstaande “tekening” van Cross Border Capital lijkt op die van 2007/8 maar nu zonder dat het bankensysteem het heeft begeven. De hier geschetste liquiditeitsval heeft te maken met de (her)financieringsbehoefte en niet zozeer met de marktliquiditeit als zodanig, hoewel deze twee elementen wel tamelijk nauw met elkaar verbonden zijn.

Nieuwe kwantitatieve verruiming nodig?

Op grond van deze ontwikkeling mag je verwachten dat er straks nieuwe liquiditeitsinjecties nodig zullen zijn. Of dit zal leiden tot een nieuw (QE4) beleid is vooralsnog prematuur noch of dit opnieuw zal resulteren in een stijging van de centrale bankbalans, eerder aangeduid als staatskapitalisme zoals dat ook omarmd werd in de voormalige Sovjet-Unie. Verwacht mag worden dat de dollar als gevolg daarvan opnieuw zal dalen. Die daling kan verder inzetten naarmate het vertrouwen in de Fed afneemt. Veel zal afhangen van de stuurkunst van het FED Open Market Comittee (FOMC) en daarmee de geloofwaardigheid van dit instituut.

Wat gaat 2019 ons brengen?

Wat mogen we nu van 2019 verwachten? Anno 21e eeuw weten we dat de centrale banken een dominante rol spelen bij het aansturen van de financiële markten. Zolang deze markten ondanks de bubbels nog een redelijk stabiel beeld blijven opleveren, zal het vertrouwen in de economie er nog niet geheel uitlopen ofschoon we ons nadrukkelijk op een hellend vlak bevinden. Niettemin wordt voor dit jaar alsmede voor volgend jaar een lager BBP cijfer verwacht. Dat zal overigens niet tot de V.S. beperkt blijven..

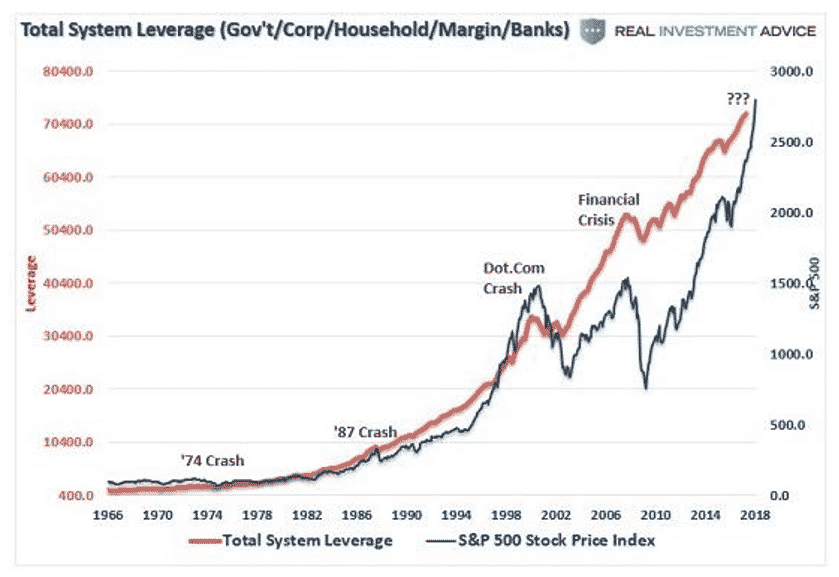

Derhalve blijft voorzichtigheid geboden in de wetenschap dat een veel grotere ‘collapse’ op de loer ligt vergeleken met die in 2008. De vraagtekens ten deze in onderstaande chart, waarin de totaal uitstaande ‘leverage’ in de V.S. is uitgebeeld, spreken voor zichzelf.

Grootste ‘asset bubbel’ aller tijden

Uit deze “configuratie” valt af te leiden dat we het stadium van het “quantitative sprookje” straks achter ons zullen moeten laten. Tot dusver werd sinds 2008 alle zorg over de nooit eerder vertoonde schuldgroei weggepoetst middels de ongebreidelde liquiditeitsgroei leidend tot de grootste ‘asset bubble’ aller tijden. De drijfveer hiertoe was de lage rente die de (institutionele) beleggers op zoek naar rendement min of meer dwong de beurs op te gaan en zelfs naar nog risicovollere alternatieven uit te zien. Daarmee bevinden we ons zoals dat heet in ‘unchartered territory’, gezien het feit dat je de wereld moeilijk nog langer voor “het liquiditeitslapje” kunt houden. Bank of America verwacht derhalve toenemende onzekerheid en meer marktvolatiliteit eventueel aangezet door de nog te publiceren bedrijfsresultaten over 2018.

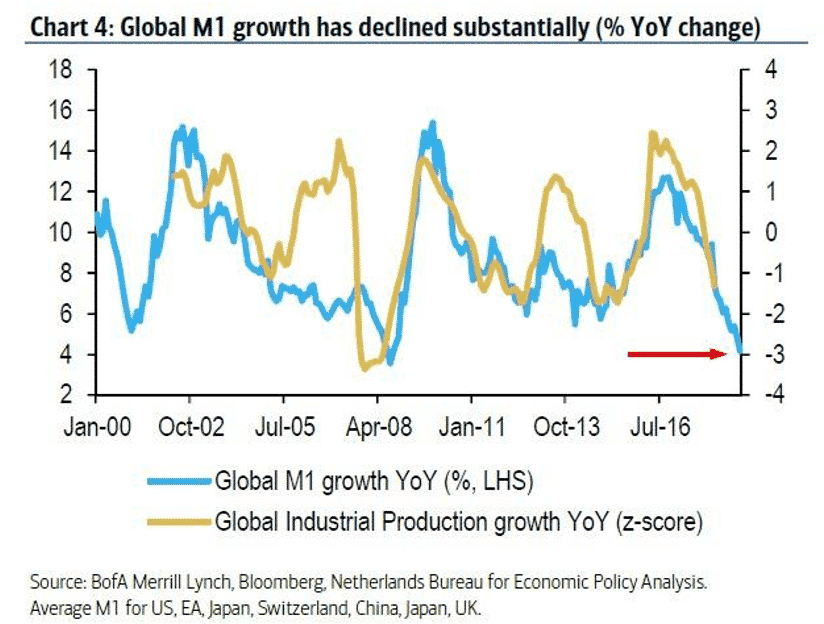

Geldomloop neemt af

Zoals in onderstaande chart is aangegeven, blijkt de groei van de geldomloop (M1) sterk te zijn afgenomen die nu flirt met de laagterecords van 2008. Voor BoA een ‘key observation’ implicerend dat in de grote schuldenlanden het enthousiasme om de economie opnieuw met nog meer monetaire stimulansen tegemoet te komen, tanende is. Dit houdt in dat een recessie onvermijdelijk in het verschiet ligt.

Mondiale schuld nu $184 biljoen

De mondiale schuldhoogte heeft nu de all time high van $184 biljoen (12 nullen) bereikt of 225% van het mondiale BBP, omgerekend neerkomend op een slordige $85.000 per wereldburger of zeg maar 2½ maal het gemiddeld jaarinkomen. Thans bevinden we ons op de tweespalt van te veel schuld enerzijds en anderzijds te weinig liquiditeit om de schuld te kunnen blijven financieren. Het is meer dan verbazingwekkend dat “dit sprookje” al zo lang heeft kunnen voortduren! De enige verklaring is de keerzijde hiervan (diepe depressie) waarop niemand zit te wachten, onze beleidsmakers niet in de laatste plaats.

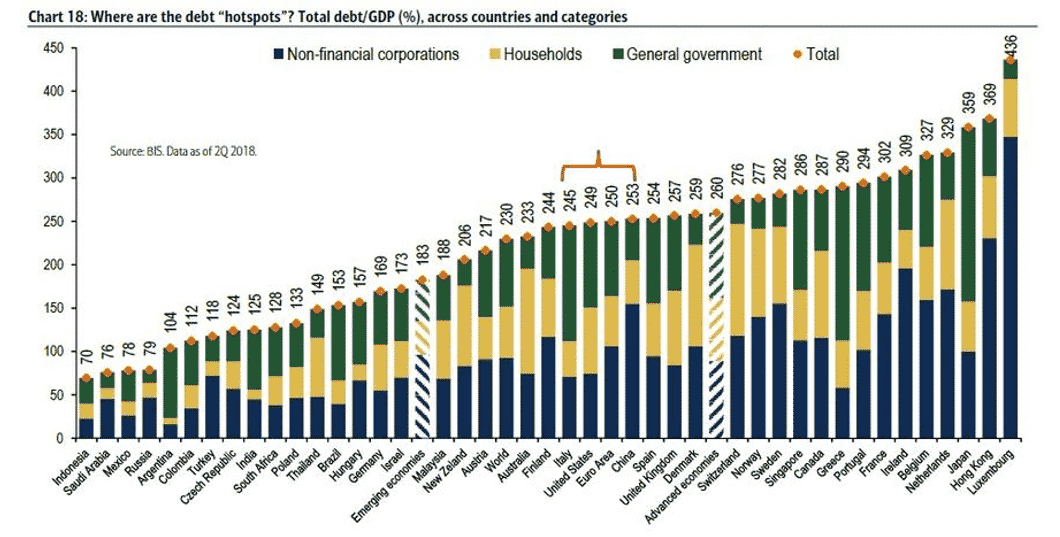

Wat zegt de BIS?

De Bank of International Settlements (BIS) kwam onlangs met een overzicht van landen die zich in mindere of meerdere mate in de gevarenzone bevinden. Beetje laat overigens! In dit overzicht werd weliswaar “arbitrair” onderscheid gemaakt tussen de ‘emerging’ en ‘advanced economies’ en de totale schuld per land opgedeeld in bedrijfsleven, huishoudens en overheid. Ons land scoort hoog vanwege de hoge hypotheekschulden.

Zwakste punt?

Het systeemrisico ligt vervat in dit gehele schuldencomplex dat kan worden vergeleken met een grote breuklijn in de aardkorst. Hoe groter de instabiliteit hiervan, hoe groter de schok. Waar ligt nu het zwakste punt? Volgens professor Carmen Reinhart, vooral bekend van het met Kenneth Rogoff geschreven werk ‘This time is different’ met als ondertitel ‘Eight centuries of financial folly’, zal de volgende crisisepisode zich aandienen middels de door het bedrijfsleven uitgeschreven ‘high yield junk bonds’, met een geschatte omvang van $3,7 biljoen gefinancierd met extreem goedkoop geld vooral om eigen aandelen in te kopen. Dat draagt op zich bij tot winstoptimalisatie zonder “te hoeven” investeren in kapitaalgoederen.

De rode “accolade” in het midden duidt op de landen die weliswaar niet het hoogste scoren maar wel als belangrijkste bron van “de onderliggende breuklijn” gelden. Samen met Rogoff is Reinhart 10 jaar geleden diep in het verleden gedoken, met als centrale conclusie:

“Throughout history, rich and poor countries alike have been lending, borrowing, crashing — and recovering — their way through an extraordinary range of financial crises. Each time, the experts have chimed, ’this time is different’, claiming that the old rules of valuation no longer apply and that the new situation bears little similarity to past disasters.”

Volgende crash: Rollercoaster die niet meer te stoppen is

Hieruit valt af te leiden dat “we” van het verleden maar bitter weinig hebben opgestoken om bijgevolg steeds weer in dezelfde val te kukelen. Die schulden hadden natuurlijk in de eerste plaats juist moeten worden ingelost in plaats van (met goedkoop geld) bij te lenen. De eerste pijn zal komen van de kortlopende leningen die moeten worden geherfinancierd. Volgens Reinhart kan hieruit een rollercoaster ontstaan die niet meer te stoppen is en uiteindelijk naar “andere hopelijk evenwichtiger tijden” zal leiden.