Na eerder te kennen hebben gegeven NIRP (negatieve rentevoet) niet langer uit te sluiten, wordt er opnieuw vanuit de krochten van de Fed het bericht geventileerd dat een verhoging van de heikele korte rente – Federal Fund Rate – evenmin ondenkbeeldig is. Beleggers raken daardoor uiteraard in verwarring temeer daar een eventuele renteverhoging in de V.S. bepaald niet lijnt met wat er in Japan en binnen de eurozone plaats vindt.

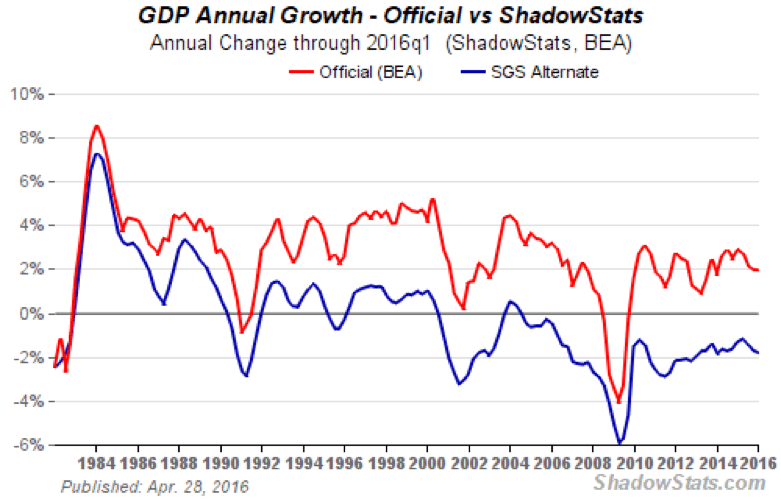

Je zou zeggen dat na de buitengewoon magere economische groei – magerder dan de statistieken willen doen geloven (zie Shadowstats hieronder die de Fed ook kent maar overigens niet bestrijdt! ) – resteren nog drie opties om de economie een spurt te geven:

- Exportgroei bereikbaar middels een lagere rente dus ruilvoet maar is in feite al een gelopen race met een valutaoorlog in het kielzog

- Middels investeringen in de infrastructuur op welk terrein – wegen, waterleiding, zuivering, riolering, elektriciteitsvoorziening – van alles mis is in de V.S. hetgeen geld kost maar anderzijds wel banengroei oplevert, een harde noodzaak

- Innovatie van producten die iedereen wil hebben zoals smart phones, tablets etc. maar dat vergt nu eenmaal tijd en is niet afdwingbaar.

De Fed zit natuurlijk met een gigantisch dilemma in ogenschouw nemende dat de successieve renteverlagingen sinds 2008, het opkopen van staatsschuld en zelfs de opkoop van ‘corporate’ obligaties en aandelen ‘(Japan) maar bitter weinig groei heeft opgeleverd, laat staan de inflatie heeft kunnen aanwakkeren. Een dusdanig “opportunistisch” beleid was niet in de boekjes voorzien!

Het draaipunt van alle monetaire “acrobatiek” blijft onweerlegbaar de ongeëvenaarde en niet meer uit te leggen schuldcreatie – in Japan intussen ruim 200% van het BBP, in Europa tussen 75% – 95% (Griekenland – “de bakermat” van het vat der Danaïden – niet meegerekend) en in de V.S. intussen boven 100%……….. dit alles juist om de economische groei te stimuleren teneinde de schuld dragelijker te maken… nog altijd een pure fata morgana!

Gelet op de wereldwijd afnemende productiviteitsgroei moet je constateren dat het bedrijfsleven onder de huidige macro-economische omstandigheden bij voorkeur de vinger op de knip houdt dan wel liever eigen aandelen inkoopt om de beleggers te paaien.

Vervolgens dien je je af te vragen tot welk punt de spaarder, verreweg de grootste beleggerscategorie, nog bereid is spaargeld toe te vertrouwen aan onbetrouwbare banken tegen een bovendien verder afkalvende of onder pari dalende rente. Goud als belegging beschouwd (is geen belegging!) geniet evenmin opbrengsten maar kent wel drie andere belangrijke ‘assets’:

- Een ‘counterparty risk’

- Veel belangrijker nog is de koopkrachtpariteit door alle eeuwen heen en dat is geen enkele papieren valuta voorbehouden

- Geldt van oudsher als mondiaal geaccepteerd ruil- en betaalmiddel dat je nergens ter wereld hoeft te wisselen.

Dat weten de bullion banks ook maar hebben als ‘partners in crime’ met de centrale banken er alle belang bij de goudprijs vooralsnog op het laagst mogelijke peil aan te houden, zelfs na de bekentenis door Deutsche Bank ook in het anti-goudkartel actief te zijn geweest. ‘The show must go on’! Nog nooit zijn er zoveel shorts in de strijd geworpen om de longs voor te blijven. De beweging van de goudprijs dient koste wat het kost “onder controle” te blijven.

Ongetwijfeld zal deze miserabele monetaire en economische episode vanaf de start van de crisis in 2008 straks grote aandacht in de geschiedenisboekjes krijgen. En ongetwijfeld zal men met stomheid geslagen zijn dat een dergelijk palet van fraude, corruptie en manipulaties and what have you voor zolang voor zoete koek werd gedoogd.

Zo schetste commodity trader/analist Paul Mylcreest vorige week in een uitvoerig betoog de stand van zaken op de goudmarkt zoals deze nog niet nader is blootgelegd daar de ten tonele gevoerde malversaties, machinaties en manipulaties nu eenmaal zoveel mogelijk “achter de coulissen” plaatsvinden. De stemming in de V.S. blijkt zich steeds meer tegen het huidige establishment te keren Presidentskandidaten Bernie Sanders en Donald Trump proberen daarmee hun voordeel te doen. Tot november aanstaande is er nog van alles mogelijk. In elk geval doet Paul Mylcreest een forse poging deze stemming meer ‘substance’ te geven. Zo wist hij uit de gegevens van de London Bullion Market boven water te krijgen dat de werkelijke fysieke goud ‘float’ gebaseerd op de opgeslagen goudvoorraden in Londen alsmede op de netto export opgave van Her Majesty’s Revenue & Customs (exclusief goud in eigendom van ETF’s en de centrale bank(en) tot beneden “zer0” was gedaald. Indien juist, schrijft Mylcreest, staat de LBMA de grootste uitdaging te wachten sinds de ineenstorting van de London Gold Pool in 1968, waarmee het einde van de goudkoppeling werd ingeluid en de dramatische gevolgen die ons thans te wachten staan.

Bijna onbevattelijk is dat er dagelijks voor meer dan US$200 miljard in ‘unallocated’ (niet op naam gesteld) goud wordt verhandeld. Zodra kopers het vertrouwen in deze frauduleuze marktstructuur opgeven en niet langer geloven dat er nog goud voorhanden is, zal er een ‘run’ op de vaults ontstaan om er achter te komen dat goud “iets” meer waard is dan de bullion banks tot dusver menen deze letterlijk gedicteerd te kunnen opdringen.

Voorts moet je er wel haast van uitgaan dat de centrale banken hun goud hebben uitgeleend of geleased om de status quo te handhaven teneinde een technische ‘default’ te maskeren.

En ook schetst de alom in het vakgebied volprezen Mylcreest een aantal evidente fysieke handelspatronen:

- Sinds 2009 blijken centrale banken van netto verkopers naar netto kopers te zijn overgeschakeld

- De enorme Chinese vraag naar goud bekend van de Shanghai Gold Exchange (SGE) liet in 2015 een verbazingwekkende stijging zien tot maar liefst 2.597 ton of meer dan 80% van het wereldwijd jaarlijks gemijnde goud

- De frappante toename van het goudbezit bij de ETF’s sinds aanvang 2016

- De omvangrijke netto goud export richting Azië die al sinds 2012 gaande is.

Als er geen ‘physical gold float’ meer voorhanden is, is er ook geen sprake van één ounce onderpand om de dagelijkse $200 miljard handel, in casu 95% van de totale handel in goud te kunnen dekken.

Zoals bekend is de conventie (“het luchtkasteel”) van ‘unallocated’ goud gebouwd op het fractionele reserve systeem dat stand houdt op basis van het vertrouwen dat de banken “uitstralen”. Mylcreest beschouwt de goudmarkt als een chimera (farce) nu blijkt dat de ‘fundamentals upside down’ worden gehanteerd. Hoewel hij lang niet de enige is – professor Antal Fekete is de ‘primus inter pares’ op dit terrein – argumenteert hij dat als gevolg van een ‘breakdown een ‘bifurcation’ of splitsing ontstaat tussen de fysieke en de “papieren” futures mark, waarna de reële vrije markt van vraag en aanbod zich van zelf zal weten te hervinden

.

De LBMA blijkt zich in haar kwartaalbericht reeds als zodanig te hebben uitgesproken onder de titel: ‘Wholesale Physical Markets are Broken’, daarmee aangevend dat de positie en de reputatie van Londen als ‘the hub’ van de wereldgoudmarkt in groot gevaar verkeert.

Het is tegen deze Achilles hiel dat de SGE op 19 april j.l. een eigen in yuan genomineerd fysiek goud benchmark contract heeft gelanceerd, mede teneinde tot een realistischer prijsvorming te komen.

In schril contrast daarmee blijken de grote ‘pools’ westers kapitaal niet alleen zwaar onderwogen in goud te zijn maar zelfs een nagenoeg nulgewicht te kennen zoals pensioenfondsen, sociale verzekeringsfondsen en verzekeringsmaatschappijen. Bizar in dit opzicht is dat ca. $7 biljoen in obligaties intussen negatief rendeert. Deze tijdbom tikt door en zal op goed moment de onderstaande “plaatjes” naar het rijk der fabelen doen verwijzen.

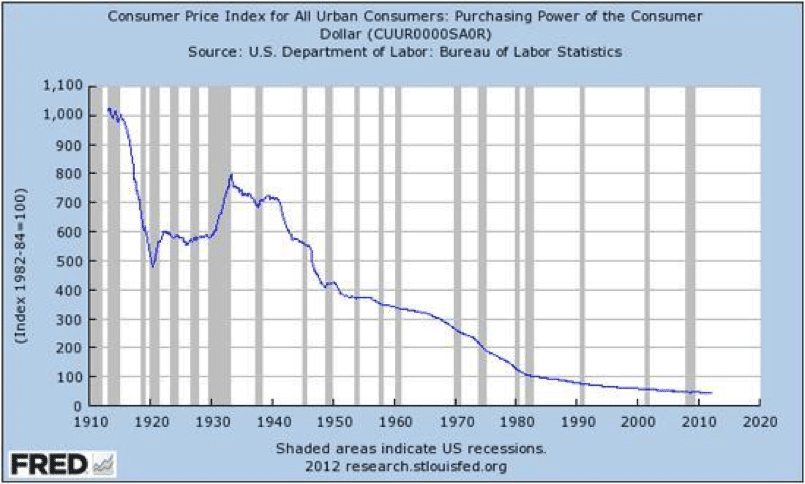

Al in een veel vroeger stadium werd in deze column gewezen op de geslonken koopkracht van de dollar die sinds 1913 – oprichting van de Federal Reserve – thans het 0-punt begint te naderen. Alleen een zeer forse revaluatie van het goud zou aan deze ontwikkeling een einde kunnen maken en tegelijkertijd met het omgekeerd evenredige percentage de uitstaande schulden doen verdampen. Dit lijkt haast het enige nog denkbare scenario daar anderzijds een monetaire tijdbom ontstaat die bij detonatie wereldwijd chaos te weeg brengt. Maar ook bij een maandagochtend revaluatie van het goud zal minstens 99% van de wereldbevolking als gevolg van de verstookte koopkracht in armoede worden gedompeld, zoals dat nog recent gebeurde na de instorting van het Sovjetrijk. Dat zal ons in elk geval leren dat we niet langer leningen op de toekomst zullen kunnen afsluiten tenzij met goud als onderpand. Dat betekent dat het edelmetaal opnieuw de rol van algemeen erkend ruil- en betaalmiddel zal moeten overnemen. Indachtig de woorden van Adam Smith: ‘without real money, a civilization is in danger of disappearing’.

Robert Broncel

PS. Deze column wordt ook verzonden aan DNB president Knot, premier Rutte alsmede naar de fractievoorzitters van de grootste politieke partijen in het Parlement.

Opzouten met de goud artikeltjes. Wat is dit forum ontzettend achteruit gegaan zeg, jammer.

Waarom zou men Goud onder de duim willen houden? De prijs is toch gestegen sinds begin 2016.

Als inflatie zo belangrijk is heeft men meer belang bij een hogere goudprijs!

Ik geloof niet in complottheorie of dat onderhands afspraken zijn gemaakt om de goudprijs te beheersen. Dat neemt niet weg dat er natuurlijk wel gemanipuleert wordt, maar dat gebeurd met alles en nog wat! Simpel gezegd hebben diverse partijen verschillende belangen. Neem China, die zit met een enorme berg aan U$ obligaties, komt het niet prima van pas als de goudprijs laag blijft, zodat China de U$ kan omwisselen tegen Goud. Natuurlijk niet te snel, want dat valt te veel op, maar heel gelijdelijk, zeg maar enkele tonnen per dag! Daarbij de vraag, welk belang Amerika of Europa daarbij hebben, geen dus! Beide continente willen graag inflatie om de slechte economie te verduisteren, dan is een hogere goudprijs juist gewenst, dat duidt toch op inflatie. Als goud duurder gaat worden zullen andere grondstoffen dat ook worden, zilver en koper , olie etc. Niks mis mee, gaan de productieprijzen ook stijgen en dus de consumentenprijzen…en zie hier inflatie!

Misschien zeggen de Amerikanen en Europeanen wel dat ze inflatie willen, maar doen ze dat niet (nog niet!) en wel hierom, de te hoge schulden, die worden dan te duur omdat de rente dan wel omhoog zal moeten om diezelfde inflatie te bestijden. Men zit dus gevangen door te hoge schulden, dit zal eerst moeten worden opgelost, daarna mag de inflatie oplopen.

Kijk en dat moment gaat komen, op het moment dat de overheden geen gat meer in hun begroting hebben. In Europa heeft Duitsland al geen gat meer, de zwakke broeders helaas nog wel. Daar speelt Draghi handig op in, door alle huidige schuld om te zetten van een hoge rente naar een lage rente, dat proces is nog volop in beweging en gaat tot eind 2017 door. O, dat valt niet op, toch! (Pensioenfondsen pech!) Wel knullig, Draghi kan ook in een keer alles kopen, zeg maar voor tien triljard! Gewoon even wat nullen in de computer en klaar, maar dat verstoort de markt te veel.

Hierdoor krijgen uiteindelijk de Europese landen steeds meer ruimte op hun balans en kunnen de overheidstekorten worden weggestreept. Dit spel wordt door bijna alle landen gespeelt, dat weet China maar al te goed. China heeft dus zeker tot eind 2017 tijd om goud te blijven kopen en dat met enkele tonnen per dag…simpel rekensommetje zeg 10 ton per dag in 365 dagen = 3650 ton per jaar, zal weinig invloed op de prijs hebben, misschien ligt opwaarts!

Maar geloof mij, inflatie zal er komen links- of rechtsom. Misschien zijn die Chinezen toch iets slimmer dan de goedgelovige Europeanen en Amerikanen. Jammer voor de generatie die over een jaar of tien met pensioen moeten, dat zijn de echte slachtoffers van dit beleid. De Chinezen kunnen wel iets missen, die hebben genoeg reserve en beheersen 90% van alle productiebedrijven. Bovendien willen de Chinezen graag olie, dat zit volop in de Zuid Chinezen Zee/pacific, maar daar twisten meer landen om het bezit. China kan de Amerikaanse schulden ruilen voor grond in de pacific, Amerika heeft weinig keus, zou mijn niets verbazen. De Amerikanen hebben vaker hun vrienden laten stikken en de nieuwe president kiest eerst voor de Amerikanen! De Westerse wereld heeft te weinig vet op de botten, dat wil zeggen de arme staten, zoals Griekenland, Portugal en Italie. Amerika heeft natuurlijk ook zwakke broeders, denk aan Puerto Rico! Niemand kan voorspellen hoe snel de inflatie na 2017 gaat oplopen, niemand weet nog hoe snel de rente daarop gaat oplopen en ook de vraag of goud gaat stijgen is niet zomaar te beantwoorden, vergeet niet dat goud ooit verboden bezit was en dan kan zo nog eens gebeuren!

Geld, oftewel de mogelijkheid om te kunnen lenen is de mooiste uitvinding die de mens ooit heeft gedaan.

De liefde voor geld, oftewel het verzamelen daarvan is de slechtste uitvinding die de mens ooit heeft gedaan.

Fysiek goud is de oplossing en daarbij aartsvijand nummer 1. van de geldverzamelaars industrie.

Alleen domme mensen zien waarde in schuldverklaringen..

& Aap Nootmies, inderdaad zo is het ook, nu zie je ook wat het onderwijs de laatste 50 jaar voor een ravage heeft aangericht een kaaskoppen volk dat de meest elementaire eigenschappen van goud niet kent maar het papier geld (schuldgeld)

aanbid als het gouden kalf, ik zie weinig hoop voor de toekomst.

De geldverzamelaarsindustrie en trawanten houdt de massa al meer dan 100 jaar dom, uiteraard om ze te kunnen plukken.

Het is begonnen met de zogenaamde goudstandaard. De domme massa ruilde hun goud in voor papiertjes om er later achter te komen dat er te veel papiertjes waren t.o.v. het goud en hun verzamelde papiertjes niet de waarde had die hun was beloofd door de geldverzamelaarsindustrie. Alleen de hele domme mensen roepen nu nog om een goudstandaard.

Nu verzamelen de domme mensen papiertjes die hun veel toekomstige arbeid en producten beloofd…. echter doordat zij deze papiertjes sparen en niet in de economie uitgeven worden er minder arbeid en producten op de markt gebracht en de producten die er komen zijn van steeds mindere kwaliteit.

Het is in werkelijkheid erg simpel. Fysiek goud is er om te sparen en geld (schuldverklaringen) om te lenen en te besteden in de economie.

Zowel de aanhangers van het keynesiaanse als oostenrijkse model zijn ontzettend dom en/of corrupt.

Goud is geen ruilmiddel, maar een oppotmiddel

Geld is geen oppotmiddel maar een ruilmiddel

Hier is geen discussie meer over mogelijk!

Ik laat hier opmerken ( in tegenstelling met wat U zegt ) dat tijdens de decennia dat er een goudstandaard was ( zeg 1850-1914 ) er nauwelijks inflatie was, dat de rente stabiel rond de 5% draaide en dat spaarders die goud kochten een rustige oude dag konden doormaken. Vandaag weet je absoluut niet wat je pensioenfonds 1) ooit gaat uitkeren, 2) hoeveel er daarna gekort gaat worden en 3) wat de koopkracht na (hyper)inflatie nog gaat zijn. ZO dom zijn goudverzamelaars ook niet, hoor – als dat werkt voor China werkt dat ook voor ons. Alleen, koop fysiek en haal het weg uit het bancair systeem EN de EU, anders ben je de klois bij de volgende confisquatiegolf.

“De Fed zit natuurlijk met een gigantisch dilemma in ogenschouw nemende

dat de successieve renteverlagingen sinds 2008, het opkopen van

staatsschuld en zelfs de opkoop van ‘corporate’ obligaties en aandelen

‘(Japan) maar bitter weinig groei heeft opgeleverd, laat staan de

inflatie heeft kunnen aanwakkeren. Een dusdanig “opportunistisch”

beleid was niet in de boekjes voorzien!”

Als je schulden opkoopt ten koste van de welvaart van de gemeenschap, zou elk mens met gezonde redenatie kunnen bedenken, dat dit diefstal/ondermijning is en verarming betekend voor de gemeenschap.

Had Einstein toch gelijk met zijn redenering, dat 95% van de mens in meer of mindere mate geestelijk gestoord is.

Maar, het door hebben en er collectief iets tegen doen zijn 2 dingen.

goud is de tegenhanger vd dollar…als goudprijs teveel stijgt is dat negatief voor de dollar. de goudprijs hoort veeel hoger te staan door al die monetaire verruiming. de mensen moeten vertrouwen blijven houden in het papieren fiat geldsysteem. Elke x als de goudprijs tegen de 1280 dollar aantikt, wordt ie naar beneden gemanipuleerd door papieren contracten te dumpen op de meest vreemde tijden en zonder enkele verdere aanleiding. De papieren en fysieke goudmarkt moet worden gescheiden wil je de echte prijs van fysiek goud zien. tegenover 1 troy ounce staan ongeveer 350 papieren contracten. De huidige economie zit met houd-je touwtje -kit aan elkaar. De aandelenkoersen lopen totaal niet gelijk met de reele economie. er wordt aan alle kanten geld bijgeprint, ook de rente wordt constant laag gehouden. Sinds de invoering vd euro zijn we in nederland alleen maar aan t inleveren…of we nu naar de ziektekostenverz kijken, of naar onze sociale voorzieningen of naar de uurlonen welke veel lager liggen. Ik kan eigenlijk niks verzinnen wat voor voordeel we hebben met de euro. Meer en meer wordt door Brussel besloten ipv dat het volk inspraak krijgt, hierbij valt te denken aan de hypotheek- en pensioenregels. Democratie valt ver te zoeken.