‘Gold looses luster for third straight year as investors sell’. Dat stond op 31 december j.l. op Bloomberg te lezen. De schrijver was kennelijk vergeten dat de goudprijs zich al sinds september 2011 in een neerwaartse spiraal bevindt en bepaald niet omdat beleggers verkopen! Voorts werd gemeld dat het goud zich sinds het jaar 2000 in de langste glijvlucht beweegt. Ook dat is niet juist want de langste glijvlucht deed zich voor na het hoogtepunt van $856 in januari 1980 en duurde tot het jaar 2000 toen de goudprijs was teruggevallen tot het bedenkelijke niveau rond $250 gelijk aan een val van ruim 70%.

In lijn met deze val zou het goud vanaf de top in september 2011 toen het dollar gerelateerde monetaire systeem al ernstig in verval was geraakt nog wel tot onder $600 kunnen dalen aldus sommige analisten. Dat zou niet ondenkbaar zijn, ware het niet dat het monetaire systeem intussen middels de verder opgelopen schulden nog sterker werd en wordt “uitgewoond”. Op de keper beschouwd zou goud juist als de niet weg te denken monetaire barometer bijgevolg alleen maar verder hebben moeten stijgen. Intussen weten we dat de monetaire “jongleurs” in Washington daarvoor middels het zgn. gold rigging een stokje hebben weten te steken. We verkeren thans in de ondenkbare situatie dat het goud uitgedrukt in US dollars daalt, terwijl de vraag nog nooit zo groot is geweest. Ofwel, er is evident sprake van “cognitieve dissonantie”.

Diverse guru’s hebben de laatste tijd opnieuw hun licht laten schijnen op de toekomstige goudprijs in hoogte uiteenlopend van $500 tot wel $16.000. Het edelmetaal zou ook lijden onder de enorme exodus uit de grondstoffensector. Prachtig, maar dat is niet de essentie van onze toekomstige koopkrachtontwikkeling. Het gaat er niet om wat goud of andere grondstoffen uitgedrukt in waardeloos papier doen maar wat je er straks reëel voor kunt kopen nadat het huidige systeem het letterlijk en figuurlijk heeft begeven. Dat is de essentie van het verhaal dat kennelijk niet meer aan de kindertjes wordt doorverteld. We dienen te beseffen dat het fiatpapier maar een hulpruilmiddel is en geen ‘store of value’, zoals dat zo lang na de oorlog werd benadrukt toen er nog rente op het geld kon worden getoucheerd. We dienen opnieuw in te zien dat basiselementen als edelmetaal en grondstoffen een reële constante waarde vertegenwoordigen, ongeacht in welke parameter die zijn uitgedrukt. Zo weten we uit overlevering dat zo’n 2.300 jaar geleden een kilo gerst in Babylonië 0,01026 sjekels kostte. Op een gewicht van 8,33 gram per shekel zou dit uitkomen op een equivalent van 0,171 gram zilver of $3,75, hetgeen de huidige te lage marktprijs aardig benadert.

Zo zie je thans de prijs van het goud in andere valuta’s stijgen als gevolg van de stijging van de dollar. Dit terwijl de dollar zelf naar het randje van de afgrond is afgestevend.

Op het moment dat de dollar als mat onder het systeem wordt weggetrokken, zullen we alle fysieke waarden (commodities) naar ongekende niveaus zien stijgen. In de markt zal men dan spreken van een hyperinflatie in dollars omdat het vertrouwen er uit is gelopen. Dat zal trouwens ook gelden voor alle andere opgeblazen (fiat)valuta’s zoals met name de euro, het pond sterling en de yen maar niet de yuan. Deze munt weet zich gesterkt door de grootste ondergrondse goudreserve alsmede een bovengrondse goudvoorraad van enige duizenden tonnen (de juiste tonnage is onbekend), naast een “stille” reserve van een slordige $3.500 biljoen aan Amerikaans (intrinsiek waardeloos) papier.

Dit papier zal straks dienen als “wisselgeld” bij het IMF waarvoor China straks met ingang van 30 september a.s. SDR’s (Special Drawing Rights) kan opnemen. Dit papieren IMF mandje met de dollar, euro, pond, yen en straks ook de yuan wordt gezien als een mogelijk tussenstation in “het ordelijke verloop” in de transitie van de dollar naar SDR’s als de nieuwe (tijdelijke) reserve valuta. China heeft geen enkel belang bij monetaire onrust (die kan ook leiden tot interne sociale onrust) en wenst derhalve in dit proces als tweede economie ter wereld een prominentere rol te spelen. Vandaar China’s klop op de deur van het IMF. De rol van het IMF wordt met “de inlijving” van de Chinese munt op 30 september a.s. cruciaal en er zal tijdens dit transitieproces veel stuurmanskunst worden vereist. Dat blijkt nu al.

Het zal dus niet zo zijn dat goud met zilver in het kielzog de reservestatus van de dollar zal overnemen maar wel dat de ankerrol ervan weer nieuwe inhoud zal worden gegeven. In dat kader is het ook interessant te weten hoeveel ton goud er zich nog in de V.S. bevindt. Maar ook de rol van de euro hoeft niet uitgespeeld te zijn tegen de achtergrond van een totale goudreserve van ruim 10.000 ton verdeeld over de eurolidstaten, voor zover eurocohesie stand houdt. Wel laat het zich aanzien dat de monetaire draagkracht straks niet langer zal worden bepaald door de omvang van de economie maar in de eerste plaats door de omvang van de goudreserves.

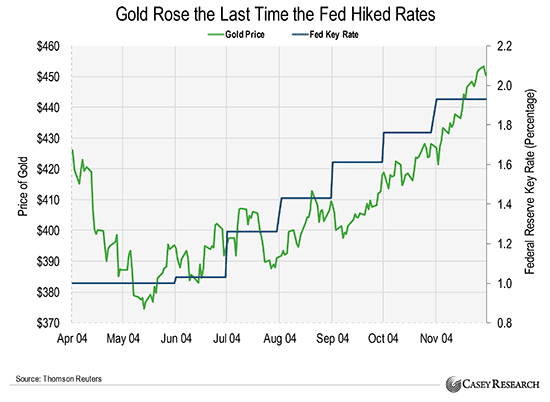

Vooralsnog heeft China er alle belang bij de huidige status quo zoveel mogelijk te handhaven. Dat betekent de dollar in leven houden en de prijs van het goud ‘at bay’ te houden. Na de recente renteverhoging door de Fed meenden velen dat hiermee de goudprijs verder zou dalen aangezien de ‘opportunity cost’ voor het bezit van goud toeneemt. Maar de praktijk wijst uit dat deze ‘conventional wisdom’ op een foutief spoor zit. Wel blijkt dat de goudprijs een dalende tendens vertoont bij de aankondiging van een renteverhoging maar zodra deze eenmaal heeft plaats gevonden, verdwijnt dit effect en blijkt de goudprijs juist weer aan te trekken.

De chart hieronder laat dit duidelijk zien toen in 2004 de rente met kleine stapjes omhoog werd gebracht en de goudprijs min of meer in dezelfde cadans mee omhoog bewoog. Wel dient hieraan te worden toegevoegd dat de ‘gold rigging’ op de COMEX (futures beurs) in New York in die tijd lang niet de omvang had, zoals dat vanaf september 2011 stelselmatig aan de orde kwam. Daar tegenover staat dat de vraag naar goud in die tijd aanzienlijk geringer was dan na 2008 toen China begreep dat de Fed zich middels haar QE beleid volstrekt aan het overspelen was. Het is vooralsnog een open vraag of de goudprijs tijdens het aankomende transitieproces “onder de duim” kan worden gehouden.

Intussen zijn vele “groten der aarde” vorig jaar weer ingestapt zoals Stanley Druckenmiller (Duquesne Capital), Paul Singer (Vulture Fund), David Einhorn (Greenlight Capital), filantroop Thomas Kaplan, Paul Tudor Jones (Tudor Investment Corp.), George Soros, hedge fund manager John Paulson, rijkste Mexicaan Carlos Slim, Eric Sprott, Donald Trump (of all people) e.a..

Even verrassend was het bericht dat Overstock.com (global shopping site) met een omzet van enkele miljarden ‘s jaars voor $10 miljoen aan gouden en zilveren munten heeft ingekocht om straks hun personeel te kunnen blijven betalen op het moment dat het systeem “om” is. Tot dusver is dit bedrijf het enige maar dit voorbeeld zal stellig navolging krijgen.

Volgens Lawrence Williams, bekend Londens commentator bedroeg de totale omzet op de Shanghai Gold Exchange (SGE) in 2015 precies 2.596 ton of rond 80% van de wereldproductie. Niettemin waren ‘the Golden Wonder Boys’ niet te vermurwen. De goudprijs moest en zou omlaag en zo geschiedde. Wall Street daarentegen tekende met 81 maanden de langste ‘bull’ in de geschiedenis aan. Dat is 31 maanden langer dan de gemiddelde ‘bull market’ sinds WO II. Misschien dat de rente call thans reeds z’n tol op de beurs begint op te eisen. Immers, deze kwam af op een slecht moment waarop de industriële productie in de V.S. begon te haperen en de kredietcyclus neerwaarts boog. Het is geen toeval dat in samenhang met de beursturbulenties de goudprijs nu weer iets is aangetrokken maar de vraag is voor hoe lang. Als we Goldman Sachs als “eerste stuur op de bok van Washington” moeten geloven (goud gaat naar $1.000), niet lang.

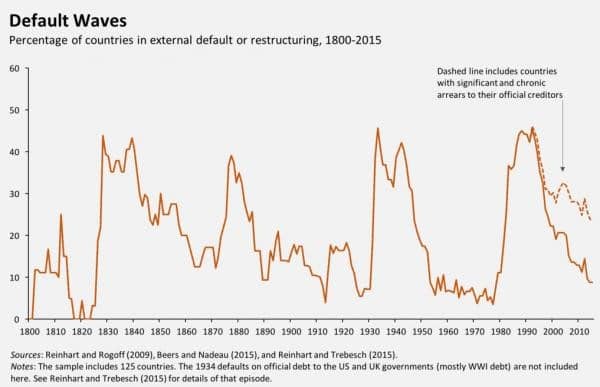

Geen dag te vroeg kwam Mohammed El-Erian, Allianz’ hoofdeconoom en voormalig PIMCO bestuurder, op maandag 3 januari met zijn voorspellende uitspraak dat ‘2016 will be all about volatility’. Ook de wereldwijd bekende econoom Carmen Reinhart liet zich niet onbetuigd en waarschuwde op 1 januari j.l. dat ‘Serious Sovereign Debt Defaults are Looming’. Ze gaf aan dat schuldaccumulatie en ‘defaults’ tenderen zich in cycli te manifesteren zoals we die al sinds 1800 kennen. Zie onderstaande chart.

Onderstaand blijkt ‘klipp-und-klar’ hoe er vorig jaar met een daling van ruim 10% opnieuw op de COMEX werd “gerotzooid”! Voor de goede orde bleef de daling met 1,5% in euro’s beperkt als gevolg van de daling van de euro ten opzichte van de dollar met bijna 11%.

Door een groeiend aantal Republikeinen w.o. senator Ted Cruz wordt er steeds luider om een nieuwe koppeling van de dollar met het goud geroepen maar niemand weet hoe groot de Amerikaanse goudreserve is, terwijl de Fed al sinds midden jaren ‘50 niet “thuis” geeft.

Voor de producenten is dit natuurlijk een buitengewoon frustrerende ontwikkeling die hen eigenlijk geen andere keuze laat dan te produceren tegen kostprijs c.q. verlies (volgens GFMS ruim 50% van de sector). Sommige mijnbouwers hebben een deel van hun portefeuille moeten afstoten om aan cash te komen, zoals AngloGold Ashanti of hebben hun productie teruggebracht zoals Barrick Gold. Sluiting is in de meeste gevallen geen optie daar het stilleggen van een mijn niet alleen voor velen ontslag betekent maar ook dat een toekomstige heropening een flinke prijs vergt nog afgezien van de vraag of men weer even kwalitatief hoogwaardige kaders weet te rekruteren. Vandaar het doormodderen, tenzij men in staat is om de productiekosten significant naar beneden te brengen. Dat kan alleen middels de inzet van zeer innovatieve productiemethoden.

Hoewel in mijn columns gewoonlijk geen expliciete fondsen worden opgenomen is er een uitzondering gemaakt voor Nippon Dragon Resources Inc.. Dit fonds beschikt sinds kort over een revolutionaire technologie die zowel sterk kosten- als milieubesparend werkt, resulterend in een daling van de all-in sustainable cash cost (ascc) tot CAD$650 – CAD$700 of tot US$470 – US$500 per ounce. Voor veel producenten ligt de gemiddelde aicc nog boven $1.000 per ounce dus implementatie van deze technologie dat impliceert een substantiële reductie in een tijd dat kostenbesparing de hoogste prioriteit heeft. In het afgelopen jaar zijn er al belangrijke licentieovereenkomsten gesloten met mijnbouw installatie-, onderhoud- en service partijen in Zuid-Afrika, Australië en uiteraard in Canada en de V.S. zodat via directe ingangen introductie, demonstraties en overleg met diverse mijnbouwers kan plaats vinden. Een en ander resulteerde intussen in een productiecontract met één der grootste goudproducenten ter wereld. Met een tweede maar ook met andere vindt intussen intensief overleg plaats.

Onderstaand het laatste nieuws rechtstreeks van Nippon opgetekend d.d. 8 januari j.l.

The coming months are going to be extremely busy for the company and if all the pieces of the puzzle fall into place it will enable Nippon to attain very important milestones that should translate into a much higher stock price

Het bedrijf beschikt over een eigen mijnportefeuille met één mijn die nagenoeg productiegereed is met een eerste reserve van bijna 480.000 ounces, terwijl nog geen 4% van het totale territorium is onderzocht, zodat mag worden geanticipeerd op een lange levensduur. Eenmaal in productie genomen zal Nippon de eerste hybride mijnbouwer ter wereld zijn met een dubbele inkomstenstroom, enerzijds uit de toepassing van haar gepatenteerde technologie en anderzijds uit de eigen toekomstige goudproductie . Daarmee is het fonds als mijnbouwer niet afhankelijk van de goudprijsontwikkeling dat hierop middels haar gepatenteerde technologie juist weet in te spelen. Voorts blijkt deze technologie tevens van toepassing in andere sectoren als zilver, platina, palladium, koper etc. Voor een mijnbouwbedrijf een unieke business case in een tijd dat het edelmetaal zwaar heeft moeten inleveren.

De koers heeft in deze introductiefase opvallend genoeg nog weinig gedaan maar dat heeft te maken met de tot dusver geringe analisten ‘coverage’, met het voordeel dat op dit moment van een nog lage instap gebruik kan worden gemaakt (zie ook: goud update + gouden tip en scroll door naar het artikel van Peter Krauth).

Het aandeel heeft o.m. notering op de Vancouver Stock Exchange onder de ticker code NIP.V. Bijzonder is dat Nippon beleggers op een unieke wijze thans in de gelegenheid stelt deel te nemen in een nieuwe Private Placement, waarop kan worden ingeschreven met een minimum van CAD$25.000 tegen een koers van CAD$0,09 terwijl daarnaast een warrant wordt uitgeschreven op basis van het verkregen aantal aandelen die recht geven op uitoefening drie maanden na sluiting van deze Private Placement op een koers vanaf CAD$0,135 met een looptijd van 2 jaar. Het is uiteraard niet aan te raden om tot uitoefening over te gaan zodra dit koersniveau is bereikt maar de verdere koersontwikkeling rustig te blijven volgen daar de looptijd pas over 2 jaar en 3 maanden expireert. Huidige valutakoers CAD$1,55 = 1 EURO.

Voorts wordt en dat is uniek, een recht verleend op een goudroyalty gelijk aan 50% van de initiële investering. Deze royalty wordt betaalbaar vanaf één jaar na de start van de productie gedurende een periode van 5 jaar waarin per kwartaal een uitkering wordt gedaan in goud (bij een investering van minimaal CAD$500.000 of €333.333 dan wel in cash bij een investering beneden CAD$500.000 totdat de 50% doelstelling is bereikt. Deze Private Placement voorziet bijgevolg in 2 verdienmodellen, hetgeen een ‘nouveauté’ is.

- Koersstijging aandelen

- Uitoefening warrants met een substantiële winstpotentie

- Royalty uitbetaling in goud dan wel in cash gelijk aan 50% van de investeringshoogte

Robert Broncel

Dat begrip ‘cognitieve dissonantie’ blijkt stilaan een modewoord te worden, idealiter wil het ook zeggen dat we de gekende goudhypnose doorzien en achter ons kunnen laten. Pro forma:

Cognitieve dissonantie is een psychologische term voor de onaangename spanning die ontstaat

bij het kennisnemen van feiten of opvattingen die strijdig zijn met een eigen overtuiging of mening, of bij gedrag dat strijdig is met de eigen overtuiging, waarden en normen. Het gaat met andere woorden om de waarneming van onverenigbaarheid tussen twee cognities, waarbij het woord cognitie kan slaan op kennis, houding, emotie, geloof of gedrag. Met deze intro komen we tot onze manier van denken en de sociaal culturele context waarbinnen we leven, het volgen van een non-conform denkspoor kan daarentegen leiden tot heel andere inzichten.

https://eilandmodel.wordpress.com/denksporen/

Goudhypnose? 99,5% heeft geen flauw benul en leeft in een constante fiat-apneu.

Moest het even opzoeken, het blijkt een cultuurfenomeen dat een aantal graag in stand houden. 🙂

Het begint met vage klachten. Veel mensen lopen rond met vage klachten. Ze zijn snel vermoeid, voelen zich niet lekker en zijn prikkelbaar. Dit is meestal nog geen reden om naar de dokter te gaan. Toch kunnen het voortekenen zijn van apneu.

Geleidelijk kunnen de klachten erger worden. Slaperigheid overdag en zelfs in slaap vallen bij het lezen van de krant, tijdens televisie kijken of autorijden. Het kan voorkomen.

http://www.apneuvereniging.nl/wat-is-apneu/wat-is-apneu/samenhang-apneu-met/apneu-vage-klachten

ik zag laatst een kaartje van de wereldbevolking, China en India ieder anderhalf miljard mensen, wanneer deze mensen waarde toekennen aan goud en dat doen ze, dan heeft goud waarde, Het doet er niet toe of een fractie van de wereldbevolking wonende te Europa en Amerika zegt/roept/smeekt/liegt dat goud geen waarde heeft, Europa en Verenigde Staten bevatten iets van één zesde deel van de wereldbevolking, kortom een verwaarloosbaar aantal ten opzichte van de echte goudconnaisseurs (zoals moslims, goudliefhebbers en de snelst groeiende bevolkingsgroep op deze planeet)

toch een puntje aan toevoegen, de wereldbevolking neemt toe, en de bevolking van Europa en de Verenigde staten neemt af, nu kan Europa dat heel dom voorkomen door migranten toe te laten, maar dit betekend niet dat de bevolking van Europa stabiliseert, nee, dit betekend dat de bevolking van Afrika toeneemt op Europees grondgebied, de werkelijke bevolking van Europa blijft krimpen, met andere woorden de groep goudconnaisseurs zal ook toenemen op Europees grondgebied.

Eerder hier verschenen, ‘goudstandaard versus bevolkingsgroei’. Het resultaat was bedroevend.

Om de geesten te scherpen een praktisch voorbeeld, het verhaal ‘goudstandaard versus bevolkingsgroei’. Economie leidt onherroepelijk tot allerhande dwalingen wanneer verschillende systemen door elkaar heen gebruikt worden, dit effect wordt versterkt door de verschillende drijfveren die mensen erop nahouden. Waar de ene orde en transparantie nastreeft, kan het voor de andere nu net interessanter zijn om chaos en mist te cultiveren. De economische berichtgeving volgt deze trend met bijhorende dialogen, hierdoor wordt crisis normaal en consensus een zeldzaamheid.

https://biflatie.nl/artikelen/economisch/goudstandaard-versus-bevolkingsgroei/

RBS verwacht een catastrofaal beursjaar, lees ik op http://www.rtlz.nl/finance/beurs/rbs-2016-wordt-catastrofaal-verkoop-alles

Op http://www.zerohedge.com/news/2016-01-11/nothing-moving-baltic-dry-crashes-insiders-warn-commerce-has-come-halt wordt beweerd dat op dit moment de wereldhandel compleet STILgevallen zou zijn met alle catastrofale gevolgen van dien! Of dat waar is, betwijfel ik.

De Baltic Dry Index staat inderdaad erg laag, sterker nog; op het LAAGSTE NIVEAU OOIT.

Schrik niet: VIERHONDERD EN TWEE PUNTEN.

Oké, het is de Baltic Dry Index dus volatiel. Maar als je de 5-jaarsgrafiek bekijkt zie je zeker vanaf jaarwisseling 2013-2014 duidelijk de dalende trend (duidelijk lagere toppen en bodems).

http://www.bloomberg.com/quote/BDIY:IND

Benieuwd hoelang de leugen van de “herstellende economie” nog kan worden volgehouden. En inderdaad RBS zegt het niet voor niks. De beurzen reageren er nauwelijks op, ook een teken dat de beurscyclus niet ver meer van zijn einde is. Alle waarschuwingen worden gewoon genegeerd. Maar of het systeem in 2016 gaat ontsporen is niet te zeggen, wie weet weten de psychopaten die de touwtjes in handen te hebben het uit te stellen tot na het einde van SuperShemitah-jubeljaar 2016 en is de kans dus groter dat de klap pas in 2017 komt.

Knap dat “ze” de klap al zoveel jaren weten uit te stellen. Maar hij komt, en als hij komt, dan komt hij hard.

Historische tijden: zoek “Baltic Dry Index” op wikipedia, scroll dan naar beneden (naar de alinea “waarom economen en beurzen dit gebruiken”), kijk dan naar de huidige stand van de Baltic Dry Index en naar de stand van de aandelenbeurzen……

Inderdaad Karl, het is alsof we naar een film kijken die eerder al eens te zien was in de bioscoop. Het enige verschil is dat we nu allemaal een computer hebben, op deze manier wordt onwetendheid een keuze.

De waarden, wereldbeelden en ethiek van een kritische volksmassa in de

samenleving bieden weerstand aan veranderingen of veranderen te langzaam, waarbij de gevestigde instituties te weerbarstig zijn voor een tijdig voltooide transformatie. Ongelijkheden en conflicten, samen met een verarmd milieu creëren onbeheersbare spanningen. De maatschappelijke ordening degenereert en valt ten prooi aan conflicten en geweld.

https://eilandmodel.wordpress.com/scenario-i/

Wordt de hoogte van de BDI ook bepaald door de hoogte van de olieprijs? Dat er wat aan zit te komen, moge ons wel duidelijk zijn. Lees het op http://www.raptureready.com en http://www.janvanbarneveld.nl. Zo kan de Europese vluchtelingencrisis Europa zodanig ontwrichten dat er complete burgeroorlogen worden gevoerd en de sociale zekerheid drastisch wordt versoberd. Wanneer er weer een nieuwe bezuinigingsronde komt en de gewone burger weer te maken krijgt met minder voorzieningen en lastenverhogingen, is de kans zeer groot dat de woede zich nog veel meer gaat richten op asielzoekers en vluchtelingen. Ook wanneer er weer aanslagen door IS gepleegd worden.

Mogelijk dat in 2018 wanneer de Staat Israël 70 jaar bestaat, de antichrist vanuit de chaos-Europa aan de macht komt en als verjaardagscadeau van hem het verbond tussen Israël en haar omringende landen gesloten wordt en de tempel herbouwd zal worden.

Niet dat ik weet, het aantal shortposities op olie is ook erg groot op dit moment waardoor de prijs dus zo zwaar onder neerwaartse druk ligt.

Burgeroorlog gaat er zeker komen, werd ook wel eens tijd na een periode van meer dan 70 jaar vrede en rust. Meestal komt er oorlog als gevolg van een crisis. Dus die crisis moet eerst komen, zodat de sociale zekerheid compleet wordt vernietigd of bijna wordt vernietigd, zodat de “vluchtelingen” gaan flippen en met z’n honderdduizenden de gebeurtenissen in Keulen gaan imiteren. Waardoor de Nederlandse bevolking het écht niet meer pikt en dan is de burgerloorlog een feit.

De komende 4 jaren (2016-2020) zullen zeker de val van het “Westen” inluiden. Antichrist al in 2018? Lijkt wel erg snel, maar Israël zal wel definitief geïsoleerd kunnen raken of juist in oorlog kunnen gaan met omringende landen.

Nog niet alle volkeren hebben al van JC (YhM) gehoord, maar in de diepste oerwouden worden er steeds meer volkeren bereikt. Ooit las ik daar een artikel over, ik weet niet meer de naam van de organisatie die dat doet maar zij verwachten tussen 2025-2035 alle volkeren met het Woord te hebben bereikt. Misschien is dat het moment dat de ware gelovigen van de aarde worden gerukt zodat de A.C. geen tegenstand meer heeft en zich kan openbaren om iedereen in de valse 3,5-jarige vrede te brengen eindigend met 3,5 jaar non-stop hardcore rampen.

Die zal overigens eindigen met de allergrootste rampen ooit (Jezus vergelijkt het met weeën – ze worden steeds heftiger en nemen toe in frequentie totdat de geboorte plaatsvind – dan is het in een keer afgelopen en is het doel bereikt).

Mattheüs 7, 13-14

“Gaat in door de enge poort, want wijd is de poort en breed de weg, die tot verderf leidt; velen zijn er die daardoor ingaan;

want eng is de poort, en smal de weg, die ten leven leidt, en weinigen zijn er, die hem vinden.”

M.a.w. blijf waakzaam en ga je eigen weg in plaats van mee te doen met de immorele wereld. Weet dat de grote massa door de brede poort gaat, zorg ervoor dat jij die smalle poort weet te vinden.

@Karl:

De autochtone Nederlanders zullen zeker net zo goed flippen wanneer hun toeslagen en uitkeringen compleet wegvallen dan wel fors verlaagd worden. Of zullen alleen maar vluchtelingen en asielzoekers te maken krijgen met drastische kortingen op uitkeringen en toeslagen? En hoe kunnen wij dan verder overleven wanneer de sociale zekerheid compleet wegvalt en we niet aan het werk kunnen komen, zal het leger dan het voedsel moeten verdelen wanneer wij geen geld meer hebben om boodschappen te doen? Wat zullen chronisch zieken en gehandicapten het nog vele malen moeilijker krijgen dan nu het geval is. En wat zou de neoliberale politiek (VVD, D66, PvdA) er van vinden wanneer de gewone burgers verhongeren?

Crises kunnen zich ook zo snel om zich heen grijpen dat het al binnen enkele maanden totaal onhoudbaar wordt en de antichrist al bijv. dit jaar of volgend jaar al aan de macht komt met een ’totaaloplossing’. Zeker wanneer burgers doodsbang worden door IS-aanslagen, t.g.v. de totale ineenstorting van het financiële systeem complete wegval van betalingsverkeer en wereldhandel, lege schappen in de supermarkten, burgeroorlog, enz. Of denk je dat de Westerse bevolking nog jarenlang moet creperen van de honger en de pijn t.g.v. diepe armoede en een totale instorting van de zorg? Aan de andere kant kan de wegrukking van alle christenen gebeuren op het moment dat alles wel goed lijkt te gaan en de aandacht verslapt.

De smalle poort heb ik al gevonden toen ik in 1990 de Heere Jezus als ook mijn Heiland en Heer aan heb genomen.

Op http://beurs.com/2016/01/15/grexit-minder-ernstig-dan-migratiecrisis/89908 lees ik wat IMF-baas Christine Lagarde heeft gezegd over de vluchtelingenproblematiek gezegd heeft:

Nu zij dit zegt, moet de opkomst van de antichrist wel erg nabij zijn. Want hij is diegene die dat vredesverdrag met Israël en haar omringende landen zal sluiten. Bovendien zou de paus gezegd hebben dat het afgelopen kerstfeest voor sommigen wel eens de laatste kon zijn, lees ik op http://raptureready.com/soap2/ungurean79.html en http://endoftheamericandream.com/archives/the-pope-says-this-christmas-is-a-charade-and-that-for-some-people-it-may-be-their-last

De ontwikkelingen van de eindtijd gaan veel sneller dan je denkt!

Op http://www.rtlz.nl/algemeen/binnenland/gekte-op-de-woningmarkt-welnee-je-hebt-al-een-tent-vanaf-6000-euro lees ik dit:

Dit kan een uitkomst zijn wanneer huurders en woningeigenaren t.g.v. een economische crisis en bezuinigingen dakloos raken.

Tenten zullen er inderdaad gebouwd moeten worden. Hoe komt anders de jonge generatie aan een woning? Zeker met de gaande islamitische invasie gaat het nóg moeilijker dan het al ging. Daarnaast wordt het ook nog eens steeds duurder. Plus de komende crisis die er nog bijkomt, waarbij 2008 zal verbleken…

2017 gaat er hoogstwaarschijnlijk een wereldwijde politieke omwenteling en/of revolutie plaatsvinden, want sinds Keulen is het sentiment totaal gedraaid, wat bij de verkiezingen die in vele landen in 2017 plaatsvinden, zeker zal worden afgestraft. Plus het feit dat Amerika een nieuwe president in november 2016 gaat kiezen, die dus vanaf 2017 “de dienst” uit zal maken. Een politiek revolutionair jaar dus volgend jaar.

Opkomst van de antichrist is inderdaad nabij. Steeds vaker worden er trompetgeluiden gesignaleerd in de lucht, op meerdere locaties en vaak ook tegelijkertijd. Typ maar eens “strange trumpet sounds” in op youtube…

Dan zijn er weer “Bijbeluitleggers” die zeggen dat dit de 7 bazuinen zijn die in Openbaringen worden genoemd, om aan te kondigen dat de komst van de Antichrist nabij is. Maar dat dit een van die zeven of meerdere van de zeven is kan al niet, aangezien die rare trompetachtige geluiden al veel vaker zijn gehoord sinds 2008. Maar het zouden wel een soort van “voorbazuinen” kunnen zijn, om aan te geven dat we nu wel degelijk in de Eindtijd leven en om naderend onheil (megacrisis 2016 – die zal eindigen met de opkomst van de AC misschien?) aan te kondigen. Lijkt me logischer dat specifiek de 7 bazuinen die in Openbaringen tegelijkertijd over de hele wereld of over een heel continent te horen zijn.

Wetenschappers staan volledig in hun hemd en komen weer met van die halve gare verklaringen, die uiteraard nauwelijks serieus worden genomen.

Iedereen die twijfelt aan de bovennatuurlijkheid van dit fenomeen, adviseer ik om dit artikel eens rustig te lezen:

http://xandernieuws.punt.nl/content/2016/01/Op-verzoek-Vreemde-geluiden-in-de-lucht-tekenen-van-de-eindtijd

Alsof we allemaal Jihad-strijders zijn? Hoe verhoudt het innerlijke zich tot het uiterlijke? Verhitte discussies inderdaad, soms uit zich dat manifest in de vorm van bommen en granaten. Over welk ‘doel’ zou het hier dan gaan?

Jihad (Arabisch: جهاد, djihād) is een begrip uit de islam. Het komt van de Arabische woordstam jhd, dat ‘streven’ betekent. Jihad betekent letterlijk ‘inspanning gericht op het realiseren van een bepaald doel’. Er wordt onderscheid gemaakt tussen innerlijke en uiterlijke jihad. Zowel in islamitische als niet-islamitische kringen worden verhitte discussies gevoerd over de precieze betekenis van het begrip.

https://nl.wikipedia.org/wiki/Jihad

@Karl:

Met hoeveel zal onze economie wel gaan krimpen tijdens de komende economische crisis, veel meer dan 10%? Feit is dat het huidige financiële systeem eigenlijk in 2008 al is overleden, nu dus hersendood is. Maar het wordt sindsdien kunstmatig in leven gehouden middels kwantitatieve verruiming en zeer lage rentes, schulden zijn alleen maar verder explosief toegenomen. Daarom is men zo bang voor een nieuwe wereldwijde economische recessie, waardoor schulden helemaal niet meer afgebouwd zullen worden. Ook kunnen de centrale banken niet meer verder stimuleren, want de QE’s raken uitgewerkt en de rente kan niet verder omlaag. In feite zal het hersendode financiële systeem van de beademing worden afgehaald, waardoor die volledig instort en daarna de antichrist met een nieuw financieel systeem zal komen dat op termijn zal uitdraaien op het beruchte merkteken van Openbaringen 13.

Ik sluit niet uit dat de antichist die vanuit Europa aan de macht zal komen, of uit de extreemrechtse hoek, of uit de zogenaamde gematigde Islam komt. 10 Europese landen zullen hem de macht geven in een tijd van een ongekende crisis. In de Grote verdrukking zal het Evangelie van het Koninkrijk verkondigd worden, o.a. door engelen, de twee getuigen en de 144.000 verzegelden uit Israël.

Wanneer de Opname plaatsvindt, zullen er bazuinen klinken. Denk maar aan het lied “Eens als de bazuinen klinken”. Tijdens de Grote Verdrukking zullen er op 7 bazuinen geblazen worden. Bij elke bazuinstoot, wordt er een oordeel over deze wereld uitgestort. Deze bazuinen gaan de 7 schaaloordelen vooraf en volgen op de 7 zegeloordelen. De eerste vier zegeloordelen met de ruiters op de 4 paarden beschrijven de vreselijke toestanden onder de mensheid wanneer de antichrist met zijn NWO-regering regeert.

Beste lezer, nu is het nog steeds Genadetijd die elk moment afgelopen kan zijn. Vlucht tot de Heere Jezus, Gods Eniggeboren Zoon en neem Hem aan als je Redder en Heer en je zult ontkomen aan de rampzalige toestanden die tijdens de Grote Verdrukking zullen plaatsvinden!

Op http://appie.abspoel.nl/ en http://franklinterhorst.nl/inhoud.html kun je meer informatieve artikelen lezen over de eindtijd en de huidige gang van zaken in de wereld. Ik kijk niet meer op xandernieuws,punt.nl, die site komt mij schreeuwerig over en is erg op sensatie belust.

De berichten op xandernieuws zijn vaak wel goed, want In de kern kloppen de artikelen zeker, maar voorspellingen over bijvoorbeeld het aantal moslims die er dit jaar bij gaat komen (8 – 10 miljoen) zijn natuurlijk erg overdreven. Maar in de kern kloppen de artikelen dan weer wel, dus je kunt het wel volgen maar dan wel de scherpe kantjes eraf halen zoals aantallen die genoemd worden over massa-immigratie. Toch wel een aanwinst voor de “altermedia”, samen met sites als biflatie, gewoon-nieuws, stopdebankiers en de niet-politiek correcte Elsevier.nl.

Maar die antichrist móet toch wel vanuit de islam komen? Want dat is juist de ideologie die exact het tegenovergestelde is van wat onze Biblios zegt.

Geografische locaties zijn bekend. Lees anders nogmaals deze link met gigantisch veel paragrafen waarin dit duidelijk wordt gemaakt.

http://inbijbelsperspectief.weebly.com/het-islamitische-kalifaat-in-wording-mekka-zal-worden-vernietigd.html

en marketupdate.nl is ook niet politiek correct en kan samen met langleveeeuropa.nl ook nog bij het lijstje.

We zitten mooi op schema, de meningen zijn immers uiterst verdeeld. Twijfel en onzekerheid kan leiden tot regressie waardoor de spanning nog meer op de spits gedreven wordt. De ‘goudhypnose’ is daar een perfect voorbeeld van, alsof we in de Moderne Middeleeuwen leven.

Een paradigmaverschuiving is volgens Thomas Kuhn een ontwikkeling in de wetenschap die leidt tot een dramatisch ander beeld van hoe de werkelijkheid in elkaar zit. Vaak ontstaat bij zo’n ontwikkeling een grote tegenstelling tussen de voor- en tegenstanders. Deze ontwikkeling wordt doorgaans afgedwongen doordat zich in de werkelijkheid verschijnselen zich steeds meer voordoen. Die verschijnselen kunnen niet langer vanuit het oude paradigma worden verklaard en daarmee niet zelden zelfs in volledige tegenspraak lijken te zijn. Meestal blijkt pas achteraf, wanneer de aanhangers van het oude, al te beperkt gebleken wereldbeeld hun invloed en macht hebben verloren, dat er sprake was van een echte revolutie.

https://nl.wikipedia.org/wiki/Paradigmaverschuiving

Het blijft gerommel in de marge; zodra het “anker” (mandje stront aka de SDR) de boot definitief zal doen zinken terwijl er geen ruimte is voor verdere schuldaccumulatie t.b.v. energieconsumptie is het scenario vooralsnog een imploderen van het iou spectrum.

https://gailtheactuary.files.wordpress.com/2014/01/tverberg-estimate-of-future-energy-production.png

Terwijl de Chinezen goud blijven pinnen.

http://4.bp.blogspot.com/-I9CFgMa9lb4/VpCsJtEfqVI/AAAAAAABG_M/_QZjMDw4Ahg/s1600/SGEDeliveries.php.png

Op één van jouw favoriete sites stond weer een link naar haar. PeakProsperity. https://www.youtube.com/watch?v=4ryxqgDQxwM Maar je zult hem al wel gezien/beluisterd hebben

Thanks, had ‘m inderdaad ff snel afgespeeld. Meestal gaan artikelen over verschijnselen, niet over oorzaken. Tverberg bekijkt de meer fundamentele zaken.

Even afgezien van dat ik niet zou weten vermadelijke betekent in de titel, hoewel ik wel een idee heb wat er bedoeld wordt, vind ik het best een goed stuk. Waar ik moeite mee heb is nog steeds die SDR. Waarom nu al bekend maken dat de Yuan wordt opgenomen in die SDR en vervolgens pas in september officieel laten worden? Dat kan haast niet anders dan dat China en de overige landen uit de huidige SDR nog niet uitonderhandeld zijn. En diverse berichten wijzen ook in die richting. Als ik moet gokken – en dat wil ik best af en toe wel eens doen – dan zou ik zeggen dat China nog steeds vasthoudt aan een plaats voor goud in die SDR. En naast fiatvaluta ook goud opnemen is een onmogelijkheid in mijn ogen. Dus blijft er als enige andere mogelijkheid nog over een ‘echte’ of ‘de facto’ goudstandaard. Tot die tijd blijft het voor mij tenminste heel interessant om te zien hoe de waarde van de Yuan zich verder ontwikkelt tegen o.a. de Dollar en de Euro. De Yen en het Pond doen m.i. niet eens meer echt mee. Het wordt een strijd tussen de giganten. Ik denk dat China dit heel handig uitspeelt en daarbij zijn SCO resp. BRICS partners echt nodig zal hebben. Vergeet niet dat er al vele contracten voor grondstoffen, die tot voor kort alleen in Dollars gingen, inmiddels vervangen zijn door andere valuta.

je weet een ding van te voren, zodra China in de SDR zit zullen londen en new york alle trucs toepassen om de Chinezen financieel te misbruiken

Die trucs JT, die zijn al min of meer vastgelegd en dat heet SDR. En ook hier dus weer allerlei fixingen op fixingen. Zoveel procent Dollar, Yen, Pond en Euro. Wat is in feite het verschil met de Bretton Woods goudstandaard? Eens in de vijf jaar een herziening. Misschien goed bedoeld maar nauwelijks effectief. En de ware bedoeling lijkt daarachter lijkt me te zijn een bevestiging van de status quo, en China daarin binnenhalen is wel een vreemde eend in de bijt. Ik zal eens zien wat Jelle daarover te vertellen had en wat volgens hem de beweegredenen waren. Hoewel in zijn tijd die SDR een bepaald gewicht in goud had, of gekoppeld was.

Klinkt het nog bekend: iets te veel data verzameld en gemeten met iets te lastige meetmethoden over iets te korte tijdsperiodes… Ach, en je weet van computermodellen, onzin in – onzin uit.

Toch zijn die computermodellen bruikbaar, we hoeven maar kleine aanpassingen door te voeren en het waarom van die onzin wordt transparant gemaakt. En dat op zich is dan weer logisch gezien de manipulatie aan de bron van het systeem.

De laatste alinea die ik gebruikte Werner was een verwijzing naar het eerdere artikel over Klimaatverandering. Daaruit is die zin overgenomen. En als je onzin argumenten (data) invoert in een computermodel, verwacht je dan zinnige output? Het rekenmodel doet wat het moet doen, nl. rekenen. Wat het berekent interesseert dat computermodel hoegenaamd niets. Als je 1 appel wilt optellen bij 1 peer en je laat appels en peren weg dan zegt die computer 2, is het niet? En 2 is alleen haalbaar als je appels en peren onder een andere noemer brengt, die van vruchten of iets dergelijks, maar daarmee heb je de oorspronkelijke vergelijking onnodig geweld aangedaan.

Inderdaad Dick, breng simpelweg biflatie in herinnering en we zien onmiddellijk waar dat economisch analfabetisme over gaat. In psychologische zin noemt zoiets pro- en retroactieve inhibitie, in ons geval het terug bewust maken dat deflatie een even volwaardige tool is om het economische herstel te faciliteren. Het menselijke denken is uiteindelijk ook maar een systeem, bij beperkte rationaliteit worden niet alle opties in rekening gebracht waardoor tal van perverse effecten kunnen ontstaan met een directe weerslag op het welzijn van de bevolking. Een rekenmodel doet op zich niets, de programmeur kan het wel naar z’n hand zetten in functie van – welke het ook zij – een doelstelling. Vraag stelt zich wie welke doelstelling heeft, vanaf dan wordt het veel makkelijker om mee te denken in functie daarvan.

Misschien had ‘verblindende’ goedje beter aangepast geweest aan de tand des tijds, alvast benieuwd hoe die strijd tussen de giganten gaat aflopen. Psychologen spreken over mentale inertie en lethargie, ontkenning daarvan geeft ons slechts de bevestiging, uiterst pijnlijk om zien.

Als de ’toestand’ eenmaal goed helder is/wordt bij de grote jongens en de verhoudingen worden ook goed duidelijk, dan is er geen houden meer aan.

En de signalen duiden er op, dat dit al een jaar of 10 zo is.

Het IMF kon China niet langer buiten de deur houden met het SDR verhaal.

Bij weigeren, zou de schade veel groter worden.

Het SDR verhaal is niet meer dan een tussen fase ( poppenkast ), zoals ik al eerder melde.

Het echte verhaal gaat nog komen en dat zal geen sprookje zijn.

De grote jongens kennen het sprookjesboek al van voor tot achter en zitten niet wachten op deel 2.

Deel 2 wordt al reeds geschreven, maar als het wordt uitgegeven zal het met een curator aan de man gebracht moeten worden.

De maatschappelijke ontwikkelingen gaan gestaag de goede kant op.

En het leuke is, de meeste wijsneuzen of domoren hebben daar geen enkele invloed op.

Blijkbaar ga je ervan uit dat China inderdaad aan de SDR zal deelnemen, Bertus. Dat kan best, maar ik zou het eerst wel eens willen zien. Ik het zo het vermoeden – en het is niet meer dan dat – dat China alleen aan de SDR zal deelnemen als goud daarin ook weer een grote rol gaat spelen. En zeg me maar hoe waarschijnlijk dat zal zijn met zoveel oppositie uit de hoek van zgn. progressieven, die alles op afspraak willen regelen. Verandering is echt niet altijd verbetering. Principes veranderen niet zo vaak, meningen daarover wel.

Als dat niet gebeurt – en dat is ook heel wel mogelijk – dan worden de ijzers die in het vuur liggen m.b.t. alternatieven voor het IMF en wereldbank gewoon uit het vuur gehaald en gesmeed. Dit laatste scenario behelst dan meteen een multipolar wereld, zoals Putin ook al regelmatig zegt. Welk scenario zich zal manifesteren, weet ik nu nog niet. De tijd werkt m.i. in het voordeel van de SCO en BRICS+, hoewel ook zij beslist niet aan de gevolgen zullen ontkomen.

Dat een multipolar wereld gelijk moet eindigen in een wereldoorlog zie ik niet meteen. En daarin spelen de resp. bevolkingen voor mij ook nog een grote rol. Ik kan me niet voorstellen dat ze dat (weer) zullen toelaten. Maar uitsluiten kan ik het ook niet. En ik blijf optimistisch over het zegevieren van, wat ik zie, als het gezonde verstand.

Dat er vele dingen zullen veranderen (verslechteren) en dan m.n. voor ons in het Westen lijkt me wel duidelijk. Want over de ruggen van de politiek heen hebben wij als bevolking heftig geprofiteerd van het uitbuiten van de rest van de wereld. En dat vooral in de laatste paar decennia. En dat zou best een einde aan onze welvaarts- en verzorgingsstaat kunnen zijn.

Dat er bepaalde partijen niet zitten te wachten op deel 2, zoals jij dat zegt, dat ben ik best met je eens, maar hoe zit het met de respectievelijke bevolkingen uit die welvaartsstaten? Zitten die wel te wachten op deel 2? Die klagen nu al steen en been. En ja, als wijsneuzen of domoren hebben wij daar weinig invloed op.

Mensen hebben nu eenmaal de neiging om uit hun midden leiders te kiezen of gedwongen te accepteren. En als ik het goed begrijp geldt dat niet alleen voor mensen. En eigenschappen van leiders zijn over het algemeen brute kracht of buitengewone slimheid, waardoor er hoe dan ook hiërarchie ontstaat. Echt sociale leiders – zoals de mensen dat graag zouden zien – kom je niet vaak tegen. Komen die leiders niet in conflict met de bevolking dan is het wel met de opgestelde regels. En nou ligt het er maar net aan, waar voor iedereen die grenzen liggen. Utopia – het land waar iedereen tevreden is – bestaat niet. Een respectvolle en vredelievende maatschappij lijkt me daarentegen wel mogelijk. Tenminste dat hoop ik van harte en die zou bijvoorbeeld gestoeld kunnen zijn op vreedzame co-existentie, maar helaas blijven daarvoor bepaalde regeltjes (niet al te veel) noodzakelijk.

Wat betreft angst voor verandering of vrijheid, iets dat we grotendeels zelf in stand houden.

De traditionalisten en de eeuwige filosofen van nu kunnen bijvoorbeeld

niet in een culturele evolutie geloven tegen de achtergrond van gruwelen zoals Auschwitz, Hiroshima en Tsjernobyl. Hoe kunnen we zeggen dat er sprake is van evolutie als daardoor zulke monsters worden voortgebracht ? Het is beter de evolutie in haar totaliteit te ontkennen dan een verklaring te moeten zoeken voor dergelijke obsceniteiten. De romantische critici van de evolutie daarentegen reageren op wat een universele menselijke sympathie lijkt te zijn voor de periode die aan het huidige tumult voorafging. Oermensen hadden over het algemeen niet te lijden onder de rampen van het moderne bestaan – geen industriële vervuiling, weinig slavernij, weinig ruzie over eigendomsrechten enzovoort. Zijn we, kwalitatief gezien, niet bergafwaarts gegaan ? Is het niet tijd terug te keren naar de natuur en naar de nobele wilde om een waarachtiger zelf, een eerlijker samenleving en een rijker leven te vinden?

https://vagiwe.wordpress.com/strijd/

Kopieer, of hang geen geen publicaties aan, waar je zelf de ballen verstand van hebt, of totaal geen enkele gevoelsmatige connectie mee hebt.

Ga eerst eens goed te raden bij jezelf en probeer niet anderen een rad voor ogen te draaien.

Het zal je slecht bekomen.

Om even goudeerlijk te zijn, de glans van goud gaat er langzaam vanaf als je het in kelders gaat opslaan,alhoewel ik minaretten van goud ook bijzonder en buitensporig dictatoriaal en feodaal vind. Ik zie het het liefst rollen, en dan natuurlijk ook nog vlak voor m’n neus. En houtskool, dat pilletje tegen goudkoorts kon je tot vorig jaar bij DA krijgen, maar ja die zijn nu zelf bezweken.

Keep stackin’ bro. But don’t go all in.

ALLES, maar dan ook ALLES (ook dit artikel) wat we om ons heen zien, is gebaseerd op het kapitalisme.

Het vergaren van… geld/spullen/macht (controle over een ander). En dat IS the Matrix.

Overal waar je kijkt, alles wat je ziet en waar je over praat hangt hieraan vast.

Mede omdat ik weg ben uit NL en omdat ik hier in mijn omgeving nog een soort jaren 50 mentaliteit ervaar wordt dat nog duidelijker voor mij althans.

We moeten echt terug naar de basis, nee, ik zeg het verkeerd, we zullen noodgedwongen teruggaan naar de basis omdat het systeem wat dit alles heeft veroorzaakt met de enkelingen die controle hebben over het geld (gekoppeld aan voorzieningen voor levensbehoefte) tegen de grens aanloopt van onmenselijkheid. En ik kan u vertellen dat dit niet zonder slag of stoot zal gaan…I see a bad moon rising before a good one is coming up! Brace yourselves!

Ha det så bra , min älska vanner!

https://www.youtube.com/watch?v=hNXw8pe-y4E

Uitnodiging: kom eens 2 weken naar hier bij -25 tot -30 met alleen een houtkachel, omdat je warmtepomp niet meer werkt bij -20 of minder. Kijken hoe je dan de warmte waardeert wanneer het weer warmer wordt. Leven zonder pamper makes you really feel you are alive! 🙂

https://www.youtube.com/watch?v=WTth7Ti_aGE

En natuurlijk is meer originaliteit gewenst op de facebook accounts

Welllllll , da fuck met jullie allemaal!