Het onvermijdelijke is gebeurd. Voor de zesde maal op rij gebeurde er wederom niets. Dat was ook het beste besluit dat de Fed op 21 september j.l. kon nemen. Het zij herhaald: de Fed heeft zich met het QE- en rentebeleid sinds 2008 perfect in de jas weten te naaien in de wetenschap dat elke renteverhoging thans tot een verdere stijging van de astronomische schuld leidt. Niettemin waren de beurzen opnieuw “naïef” genoeg opgelucht!

Het mag zo langzamerhand een wonder heten dat de Federal Reserve nog ademt daar dit instituut het rente-instrumentarium intussen volledig mank heeft weten te spelen. Rest slechts het doen van verbale uitspraken alsmede het opkopen van stukken (ECB en BoJ). Inmiddels zijn we vergroeid met het geloof in een organisatie die in 1913 uit los zand bijeen is gesmeed met misschien wel de pretentie een centrale bank te willen zijn maar het “uit voorzorg” wijselijk bij de term van Federal Reserve Board heeft gelaten. Een goede eeuw later is er gezwinde reden “het gezag” van dit instituut meer dan ernstig in twijfel te trekken. Sterker, er zal in de (nabije) toekomst vanuit een volstrekt andere invalshoek gehandeld moeten worden.

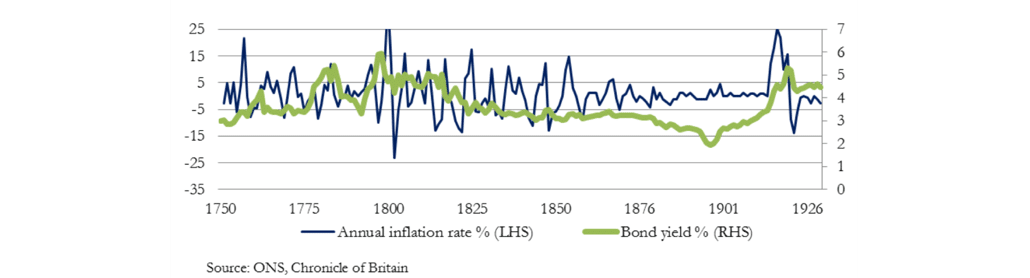

Het is niet toevallig dat in een essay van Alasdair Mcleod van GoldMoney Insight verleden week de implicaties van Gibson’s paradox van stal werden gehaald die de gevestigde relatie in ogenschouw neemt tussen de rentevoet en de heersende prijsniveaus als wel de afwezigheid van een correlatie tussen het inflatieniveau en de leenkosten (rente). Gibson was een Brits econoom die z’n bevindingen neerlegde in een artikel in de Banker’s Magazine in 1923. Deze paradox in de U.K. wist voor bijna 200 jaar min of meer opgeld te doen, zoals blijkt uit onderstaande chart. Wel kun je je afvragen in hoeverre de aangedragen cijfers uit die tijd betrouwbaar waren (RB).

De tweede chart toont deels een gebroken correlatie tussen de leenkosten en de hoogte van de prijsinflatie. Dit is belangrijk daar het huidige monetaire beleid juist uitgaat van de veronderstelling dat deze correlatie wel nauwgezet bestaat.

Indien juist dan heeft Gibson hiermee in zijn tijd al de basis van het monetaire beleid van de centrale bank in nascendi ter discussie gesteld en blijken de opvattingen van macro-economen ten deze niet veel meer dan “ruis” te zijn..

Gibson had de tijd van leven niet, maar geëxtrapoleerd naar de tijd vanaf 1930 blijkt deze paradox ook nadien levensvatbaarheid te hebben. Zie de charts hieronder met eerst de correlatie tussen de leenkosten en het prijsniveau in de U.K. van 1930 tot 1970.

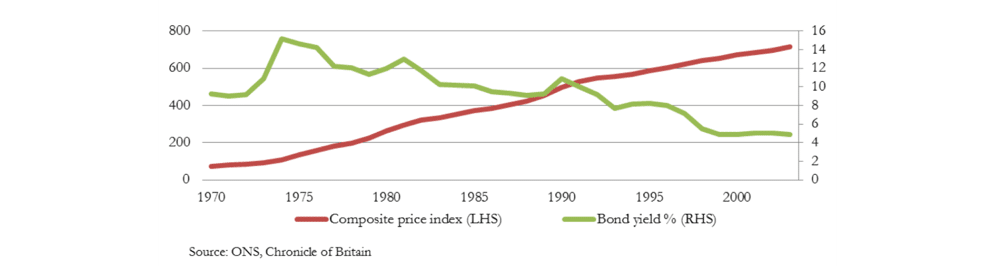

Hieronder is te zien dat deze relatie ondanks de kortstondige “aansluiting” rond 1990 is verbroken.

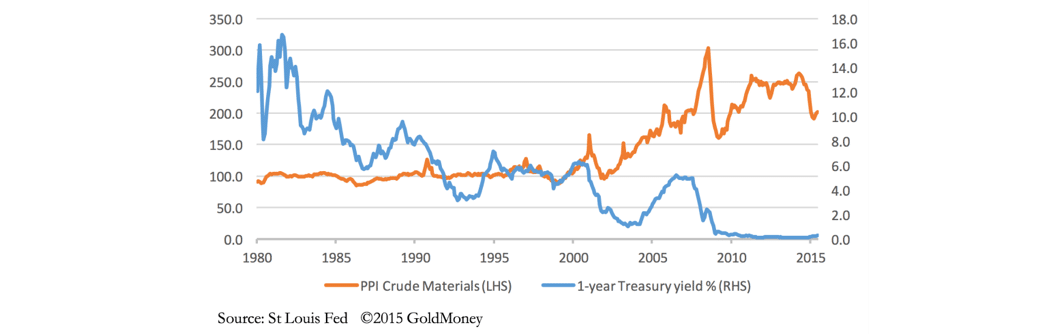

In de V.S. vond er na de enorm opgelopen inflatie in de jaren ‘70 vanaf 1980 een herstel plaats dat na 2000 weer tot een breuk leidde, naar aanleiding van de ‘teck wreck’ alsmede 9/11 toen de rente scherp neerwaarts werd bijgesteld, zichtbaar in onderstaande chart.

Het verschil tussen de periode vóór 1970 en de post-1970’s was dat de Bank of England zwaar inzette op renteverhoging als gevolg van de opgelopen inflatie, terwijl Paul Volcker als nieuwe Fed president in 1980/81 in de V.S. precies het zelfde deed. Volcker joeg de Federal Fund Rate (korte rente) zelfs op tot boven 20%. Het was de tijd dat de centrale bank de prijscontrole van hypotheken en commerciële leningen geheel overnam. De kredietvraag kwam daardoor stil te liggen. Deze ontwikkeling kan indirect worden opgehangen aan de gevolgen van de loskoppeling van de dollar/goud relatie in augustus 1971 (RB). Vanaf dat moment waren de monetaire remmen reeds los.

Wat leert ons dit? Wel, dat het rentepercentage niet wordt bepaald door verwoede spaarders, hetgeen werd verondersteld door Fisher, Keynes en Friedman maar door de vraag naar werk- en investeringskapitaal vanuit het bedrijfsleven. De rente die men zich kon veroorloven werd weer bepaald door de afzetprijzen van hun producten, vandaar de correlatie tussen de leenkosten en de macro-economische activiteiten.

De misvatting van voorgaande economen was dat deze paradox inconsistent zou zijn met de subjectieve prijstheorie die aangeeft dat prijzen worden bepaald door de kopers en niet door de verkopers. In de vraag naar kapitaal leent de ondernemer immers van de spaarder. Hij is de aankoper van leenkapitaal en de spaarder is de verkoper. De hoogte van de rentevoet is bijgevolg gerelateerd aan de winst van de ondernemer die hij realiseert middels het lenen van spaargeld. Zet dit maar af tegen de nooit eerder vertoonde ZIRP en NIRP rentevoeten die de laatste jaren “en vogue” zijn waarmee de spaarder wordt aangezet tot het aanhouden van kasgeld dan wel de beurs wordt opgejaagd.

Het gebrek aan correlatie tussen de rente en het inflatieniveau is voldoende evident, terwijl het monetaire beleid er op gericht is om de inflatie middels een hogere rentevoet in te dammen en omgekeerd de economie te bevorderen middels lagere rentevoeten. Na 8 jaar “zware tobberij” moet wel duidelijk zijn dat dit beleid gewoon niet werkt en op z’n best heeft geleid tot een rond het nulpunt zwabberende economie op een “kussen” van schuldgroei.

Om kort te gaan, het rentemechanisme zou niet moeten worden toevertrouwd aan centrale banken maar aan de markt, immers het samenspel van vraag en aanbod waarvan de prijs, in dit geval de rente, de functie is. Met een “0” rente werd de waarde van het geld de facto ook tot “0” afgewaardeerd.

Het probleem van een lagere ( te lage) rente is dat ook minder sterke bedrijven worden verleid tot het financieren van minder winstgevende producties, zoals door aanhangers van de Oostenrijkse School wordt onderschreven, resulterend in toenemende onproductieve schuld. Of sterker, robuuste bedrijven nemen schuld op om daarmee hun aandelen terug te kopen c.q. hun dividend te verhogen. Ook hier de facto sprake van onproductieve schuld.

Intussen is zichtbaar geworden dat centrale banken eigenlijk geen idee hebben wat het juiste rentepercentage op een bepaald ogenblik zou moeten zijn, waarmee zoals thans bij een extreem lage rentevoet een minder draagkrachtig bedrijfsleven in principe in leven wordt gehouden dat de schuld kan doorrollen zonder verdere consequenties. Dat zou impliceren dat het in stand houden van een bedrijf in plaats van te investeren in commerciële vooruitgang de norm wordt. Dat leidt er tevens toe dat werknemers minder productief worden ingezet met een loon dat deze lagere productiviteit reflecteert. Bij een relatief lager inkomen ontvangen deze werknemers als consument dan ook minder koopkracht, immers de zuurstof van de economie.

Doorredenerend is het buiten de sterk gegroeide staatsschuld en de eveneens sterk gegroeide bedrijfsschulden ook de consument die middels studieleningen, hypotheken en autoleningen onderdeel vormt van de schulden bonanza zoals Mcleod die betitelt. Dit laat nog onverlet dat het grootste deel van de Amerikaanse begroting opgaat aan rentebetalingen, pensioenen en een ongedekte sociale zekerheid. Naar blijkt is er niet alleen sprake van schuldopeenhoping in alle geledingen van de samenleving maar tegelijk van een opeenhoping van onproductieve schuld. Daarbij komt dat deze opeenhoping nu zo overweldigend is dat een minimale renteverhoging het gehele internationale monetaire bestel zal doen imploderen, tenzij een hyperinflatie deze schuldenberg zou kunnen doen verdampen. In beide gevallen betekent het einde oefening, met dien verstande dat een hieruit voortvloeiende hyperinflatie een iets langer leven zou zijn beschoren.

In dat scenario verdampt de centrale bank mee, zullen de banken worden genationaliseerd, zal er geen plaats meer zijn voor de ‘fractional reserve banking’ (25 maal meer uitlenen dan er op de balans staat) en zal de goudprijs een geheel ander aanzien krijgen. De geldschepping onder vastgestelde regels zou dan bij de staat komen te liggen (dit proces wordt wel aangeduid met het Chicago plan). Of dat een hoopgevende oplossing vormt is eveneens ‘zweifelhaft’ gezien de lotgevallen van de voormalige Sovjet-Unie.

Een oplossing zal hoe dan ook sterk afhangen van de wijze waarop de staat in staat is het vertrouwen in een nieuw monetair systeem te herwinnen, want we mogen vooral niet vergeten dat de huidige generatie ‘monetary planners’ intussen driewerf (overheid, centrale bank en commerciële banken) achter de feiten aanholt en alles in het werk blijft stellen om het virtuele ‘Disney World’ als de reële wereld te blijven voorstellen.

Samenvattend had er meer aandacht moeten zijn voor Gibson’s paradox zonder de basis onder het vrije marktmechanisme op de kapitaalmarkt weg te trekken. Dat zou het ontstaan van een centrale bank hebben kunnen voorkomen zomin er sprake zou zijn geweest van een ad libitum “vrijheid van drukpers” (QE) alsmede irreële rentevoeten. Ook de goudkoppeling als barometer van het monetaire systeem zou niet zijn losgelaten die in onze geschiedenisboekjes als wortel van de grootste fouten uit de monetaire historie zal worden geboekstaafd!

In elk geval zullen we terug moeten naar een mechanisme dat een ‘match’ vormt tussen spaarders en leners ter financiering van de productie, ‘the real thing’, zonder nog langer schuld en speculatie als bijdrage tot de vooruitgang na te streven. De wereld zal weer moeten leven binnen de beschikbaarheid van reële en niet van ‘fancy’ middelen anno 2016 met een opgetelde schuld van $16 biljoen (12 nullen) tegen een negatieve opbrengst. Nog geen tien jaar geleden zou je met deze waarneming in de ‘mad house’ zijn beland.

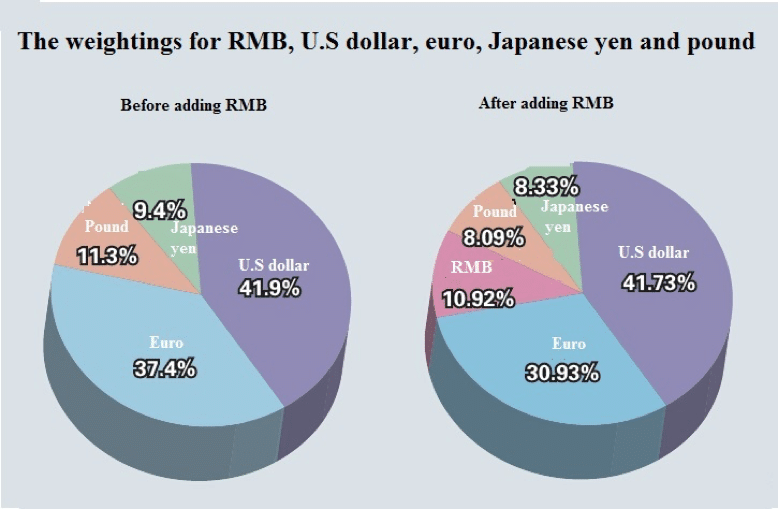

Een miniem “goedmakertje” vormt de opname van de Chinese munt in het SDR mandje van het IMF dat een eerste aanzet zou moeten zijn tot de afname van de overheersende rol van de dollar als wereldmunt op 1 oktober (weekend) a.s. Zie hieronder de mutaties binnen dit mandje waarbij de dollar slechts 0,04% heeft moeten inleveren tegen het Britse pond 26%, de euro ruim 17% en de yen 11%, of een kwestie van de jongste machtsverhoudingen(?!).

These currencies are what the international community deems as the safest and most usable for intentional commerce, and on October 1st, the RMB will, for the first time, be added to the basket.

De interpretatie van het waardeoordeel alsmede het vertrouwen in deze ‘currencies’ laat ik graag aan de ‘international community’.

Hoewel er begin deze maand in financiële kringen maar heel kort aandacht werd besteed aan de ‘sell-off’ op de internationale obligatiemarkten blijkt niettemin hoe groot de overgevoeligheid is geworden wanneer het vertrouwen aan de orde komt. Het moge voor de zoveelste maal duidelijk zijn dat dit ‘fiat’geld sinds 1971 een volslagen virtuele rol speelt zonder enige ‘backing’ anders dan “schone” beloften van “onze” politici en centrale bankiers.

Deze bevinden zich hiermee op het gladde ijs van misbruik dat wettelijk genomen niet eens strafbaar is maar wel gerekend dient te worden tot de overtreffende trap van de onoirbaarheid, met alle gevolgen van dien die deze slotfase zullen markeren.

1e

Lees geregeld dat Rusland goud koopt, afgelopen week weer 200 ton.

China doet hetzelfde en Rusland verkoopt olievelden delen aan India en China en laat zich betalen met Amerikaanse schuldpapier te waarde van 1000 miljard.

Dat zij dit doen heeft een doel maar welk doel daar ben ik wel nieuwsgierig naar.

Het is maar een vermoeden dat het Syrie conflict voor de VS verkeerd gaat aflopen omdat een oorlog met Rusland voor de VS ook niet een goede afloop zal wezen.

Dan komt voor VS het Vietnam scenario weer in beeld en zal hun prestige in de wereld een geweldige knauw geven wat weer doorwerkt in hun toch al zwakke economie.

Want er komt een moment dat de VS zijn hegemonie in de wereld defectief is verspeeld.

Rusland en China hebben de wens en is in uitvoering om de dollar als reservemunt af te schaffen.

Achter de schermen praten ze gewoon als goede begrijpende collega’s met elkaar.

Het meeste rendement kan je behalen op bewustzijn niveau.

Je kan geen hoger rendement behalen.

“Daarbij komt dat deze opeenhoping nu zo overweldigend is dat een

minimale renteverhoging het gehele internationale monetaire bestel zal

doen imploderen, tenzij een hyperinflatie deze schuldenberg zou kunnen

doen verdampen. In beide gevallen betekent het einde oefening, met dien

verstande dat een hieruit voortvloeiende hyperinflatie een iets langer

leven zou zijn beschoren.”

Het zal niet gaan, zoals de meesten dit in theorie bedenken.

Er kan ook een nieuwe wereld munt in internationaal verband overeengekomen en geïntroduceerd worden.

Hierdoor kan de geldhoeveelheid met 1 tot 2/3 verminderd worden.

Mogendheden volgen hun eigen agenda en niet die van u.

Hyperinflatie waarbij het dagelijkse voedsel zo duur wordt dat je gehele inkomen daar aan opgaat. Openbaringen 6:5 met de Ruiter op het zwarte paard met de weegschaal in zijn hand.

Een nieuwe waardering van munten gaat altijd het meest ten koste van de lage inkomens tot €100.000.

Een andere benadering zou meer duidelijk maken, maar dat zouden velen niet begrijpen.

Er zijn er maar 2 die een weegschaal hebben.

Renteberekening is gelijk aan woeker praktijken in de tempel van ‘God’.

Waarvoor angst hebben?

Waarom zou je geen angst hoeven hebben?

Angst is een onderdeel van de mens.

Angst, houdt de aanwezige mens alert.

Dus, wat zou daar mis mee zijn?

Wie heeft angst voor de ruiter op het zwarte paard?

Waarschijnlijk geen enkele hoogmoedige broekschijter, behalve DrM.

Hebzucht en angst liggen vlak bij elkaar.

Met meer schuld meer produceren leidt tot meer deflatie en wordt ook nog eens door nog meer schulden aan te gaan om nog meer te produceren in stand gehouden.De ook maar laag percentuele winst blijft alleen over voor de elite. Dit heet verdeel en heers. Meester knecht.

Enige uren terug is bekent gemaakt dat Deutse Bank even 5000.000.000.000 derivaten bezit die niet gedekt zijn.

De Duitse regering weigert uit grond, simpel indien de staat dit opvangt gaat de Duitse staat failliet, weigeren om deze bank wel bij te staan maar alleen privaat geld en pensioenspaarders.

Maar ook dan zal er minimaal 2000 miljard nodig zijn.