Het handelsconflict met China wordt hier in Europa op enige afstand gevolgd zonder dat er vanuit Brussel tot dusver noemenswaardige initiatieven waren te beluisteren. Wel is sprake van minder positieve verwachtingen betreffende de economische groei. Europa vormt als tweede economische macht een belangrijke factor op internationaal economisch en politiek terrein maar doet er actief te weinig mee!

Dat geldt eveneens voor het neutraliseren van andere internationale spanningen. Onze politici lopen sinds WO II nog te veel in het gelid van de V.S. (atoomschild). Uiteraard zijn we dank verschuldigd voor het herkrijgen van onze vrijheid in 1945 dankzij het geweldige initiatief van president Roosevelt (Zeeuwse zoon) om Europa van de naties te ontdoen, echter niet zonder de formidabele inzet van de Russen die zich vanuit Stalingrad (nu Volgograd) een weg moesten knokken naar Berlijn. Daarop heeft zich dank zij het Marshall plan een spectaculair economisch herstel ontwikkeld in samenhang met de opzet van nieuwe verbanden uitmondend in onze huidige Europese Unie. Europa’s invloed had nog veel groter kunnen zijn, indien na het uiteenvallen van de Sovjet-Unie Rusland een helpende hand was geboden. Die mogelijkheid werd niet benut en de relatie is opnieuw ontaard in vijandschap.

Wereldwijde Amerikaanse invloed

In de politiek gaat het doorgaans niet om filantropie en ook niet om de waarheid (taak van de journalistiek) maar om belangen. Of dat nu eigen belang dan wel een internationaal belang betreft. De Amerikanen zijn daarin zeer bedreven geraakt. Het dienen van het eigen belang brengt dikwijls tevens het creëren van perceptie (tegenwoordig ‘fake news’) met zich mee. Diverse voorbeelden hiervan liggen voor het oprapen zoals het legaliseren van de inmenging in buitenlandse aangelegenheden: Iran in de jaren ’50 (olie), Vietnam in de jaren ’60, coup in Chili in 1973 alsmede de oorlogen tegen Saddam Hoessein als tegen de Taliban, Gadhaffi en Assad zonder één van die oorlogen echt te hebben kunnen winnen. Doorgaans ging het altijd om regime change zoals dat ook in Oekraïne in Ruslands voortuin het geval was. Met bijna 800 bases in 70 landen is de V.S. dankzij hun militair overwicht omni mondi aanwezig en kan overal gemakkelijk een vuist maken. Dit als korte inleidende schets.

De “uitgewoonde” dollar

Tegelijk werd er thuis (V.S.) niet opgelet, zodat het monetaire systeem in 2008/9 “op de rand van een dubbeltje” moest worden gered. De rente ging naar “nul”, terwijl de edelmetaalprijs “achter slot en grendel” moest. De dollar als ’s werelds reservemunt diende door dik en dun te worden verdedigd en gesteund, waartoe alle middelen waren geheiligd ook al heeft dat geleid tot een gigantische schuldenpuinhoop! Het extreem belenen van de munt (uitwonen) tot boven de draagkracht van de economie geldt als “stille” diefstal van de koopkracht, waarvan bijna elke staat zich in mindere of meerdere mate bedient, met het risico van (hyper)inflatie.

De ‘day of reckoning’

Zolang dit proces wordt gedoogd door de kapitaalverschaffers is er ogenschijnlijk weinig aan de hand. Anders wordt het als één der belangrijkste kapitaalverschaffers – China in dit geval – met een bezit van bijna $1,2 biljoen dreigt de handdoek in de ring te werpen. Dreigen is nog niet hetzelfde als doen maar die dreiging is wel uitgesproken. Bij uitvoering hiervan impliceert dat een directe scherpe rentestijging als gevolg waarvan het schuldenkaartenhuis in korte tijd implodeert. Tegelijkertijd zullen ook alle andere houders van Amerikaans staatspapier “voor de achterdeur kiezen”. In die situatie betekent dat “einde oefening” voor de dollar maar ook van Amerika’s rol als mondiaal politieagent.

Het lijdt geen twijfel dat op die “dag des oordeels” een flinke goudbuffer de belangrijkste verzekeringspolis zal blijken te zijn. Dat geldt voor elk land en elk individu waar ter wereld!

Gegeven deze waarschuwing zou elke centrale bankier onder “de rook van” van de BIS (Bank of International Settlements) te Basel zich aan de koopzijde moeten bevinden. China en Rusland die tevens de grootste goudproducenten zijn, doen al jaren aan gold hoarding. De enige sociale zekerheid aldaar is goud zonder de sociale beloftes (zoals bij ons).

Vanuit de V.S. verneem je taal noch teken over de goudreserves. De laatste audit dateert van de jaren ’50 toen Uncle Sam meldde dat de reserve 8.134 ton bedroeg. Hoeveel ton sinds die tijd tot aan de loskoppeling in augustus 1971 is verdwenen, is onbekend. Even onbekend is of er aanvulling heeft plaats gehad met name sinds de Fed rond de eeuwwisseling er bij de (Europese) centrale banken juist op aandrong zoveel mogelijk goud (‘barbarous relic’) te verkopen. Goud dat rond die tijd voor de habbekrats van beneden $300 per ounce “op straat” lag en thans als “onderpand” moet dienen!

De Amerikaanse schuldfinanciering

Het lijkt nauwelijks toeval dat openlijk wordt toegegeven zoals nu door de U.S. Treasury Department’s Office of Debt Management dat binnen drie jaar elke geleende dollar opgaat aan rente plus aflossing resulterend in de ‘ debt death spiral’; in feite betekent dit ook “einde oefening” voor de regering en de dollar.

Reeds begin dit jaar werd in ‘the Minutes’ van de Treasury Borrowing Advisory Committee (TBAC) gewag gemaakt van de ‘unique challenges faced by the Treasury’ betrekking hebbend op het ontstaan van ‘a significant gap over the next 10 years amounting to over $12 trillion and the potential need for more domestic investor participation if foreign reserve growth slows’. Hierbij werd geen gewag gemaakt van het stijgende rentebeslag noch van de kosten van de ‘Green New Deal’ (klimaatverandering), getaxeerd op een bedrag van $6 biljoen+. China’s dreigement was toen nog onbekend.

De TBAC waarschuwde voorts dat de tekorten ad $1 – $1,5 biljoen ’s jaars hoe dan ook via de obligatiemarkt gefinancierd zullen moeten kunnen blijven worden, rekening houdend met een ‘high global dollar debt exposure’. Het dollaraandeel in de Foreign Exchange reserves is deze eeuw reeds teruggevallen van 72% in het jaar 2000 naar 62% anno nu. Deze ontwikkeling zit evenmin mee. Onderstaande alinea heb ik gelicht uit de column “De Eeuwige Rol van Goud” van 6 maart j.l.

“Veelal onderbelicht zijn de nog niet goed in te schatten gevolgen van de begin deze eeuw opgerichte Shanghai Cooperation Organization (SCO)* die thans bijna de helft van de wereldbevolking omvat. Deze Euraziatische organisatie stelt zich ten doel de gezamenlijke belangen te behartigen op politiek, economisch en militair terrein. Tegelijkertijd vindt de versnelde uitbouw van de Belt & Road zijderoute vanuit China plaats die een steeds groter deel van de wereld bestrijkt. Deze ontwikkelingen zouden kunnen leiden tot de opzet van een alternatieve WTO, IMF en Wereldbank, waarmee de rol van de dollar goeddeels zou worden weggespeeld. Van beide ontwikkelingen weten we dat deze ten doel hebben om de Amerikaanse invloed in dat deel van de wereld te neutraliseren”.

*hierbij zijn aangesloten: China, Rusland, India, Pakistan, Kazakhstan, Kyrgistan, Tadzikistan, en Uzbekistan.

Linksom of rechtsom komt het lot van de V.S. en de dollar uiteindelijk in handen van China c.s. te liggen. Opvallend is dat dit onderwerp in de Westerse pers nagenoeg geen aandacht krijgt, ogenschijnlijk begrijpelijk! Hierop min of meer aansluitend heeft de Association of Southeast Asian Nations bestaande uit tien leden w.o. China, Japan, Zuid-Korea en Thailand besloten om de yuan en de yen op te nemen in de Chang Mai Initiative Multilateralisation Scheme, een raamwerk voor ‘multicurrency swap arrangements’ om afstand te nemen van het ‘dollar-based financial system’.

De rol van China

Het beoogde doel van China en Rusland (maar ook van India en Iran) is om op termijn de reserverol van “de petrodollar” en de suprematie van de V.S. over te nemen, zonder een schot te lossen en zonder dat het veel inspanning zal kosten. Vooralsnog is de Chinese monetaire “machinerie” en “infrastructuur” met een te gering aandeel van de Chinese munt in het internationale handels- en betalingsverkeer niet in staat om deze suprematie “rimpelloos” over te nemen. Vandaar dat de speelkaart van het Amerikaanse staatspapier nog wel even achter de hand zal worden gehouden. Hoewel een vertraagd scenario denkbaar is waarbinnen in versneld tempo voorbereidingen getroffen zullen moeten worden om dit beoogde doel te bereiken.

Immers, het blijft een doorn in China’s oog dat Trump zo gemakkelijk sancties kan uitvaardigen, de dollar als wapen kan hanteren en voorts middels militair machtsvertoon in de Chinese Zee geen middel onbenut laat om blijk te geven van Amerika’s suprematie. In de omgekeerde situatie in de omgeving van Amerika’s kustlijn zou e.e.a. onvermijdelijk tot een harde confrontatie hebben geleid. Niet ondenkbaar is dat de V.S. mede tot deze “agressieve” opstelling is gekomen vanuit de intussen steeds lastiger wordende monetaire situatie in eigen huis en de mogelijk hieruit voortvloeiende mondiale instabiliteiten.

Potentiële vijanden

Onder dergelijke omstandigheden ligt het voor de hand om “een potentiële vijand” als decoy bij de hand te hebben, waarbij ook Rusland als “optie” dient. Intussen probeert Trump thuis “de financiële voordelen” van het handelsconflict te verkopen en Amerikaanse bedrijven te bewegen hun productie naar het thuisland over te brengen. Daar tussendoor speelt Huawei als een bepaald niet onbeduidende “hete speelbal” met wellicht verstrekkende gevolgen voor de gehele tech sector, indien geen uitweg wordt gevonden.

Gevolgen voor de wereldhandel

Kennelijk was Trump nog niet op de hoogte van Bloomberg’s recente bericht dat de internationale handel als gevolg van het handelsconflict bezig is terug te vallen tot depressie niveaus, ernstiger dan de officiële kanalen “toeteren”. Er werden echter vóór die tijd al tekenen van verzwakking waargenomen Dit gold zowel China, de V.S. alsook Duitsland met een groei van 0,4% in het eerste kwartaal.

Op zich zou een teruglopende economische groei helemaal geen ramp hoeven te zijn zonder een onbeheersbare schuldgroei. Dit geldt verreweg het sterkst voor de V.S. vanwege de schuld in dollars in alle geledingen: staat en deelstaten, bedrijfsleven en particulieren. Trumps volgende termijn zal van het verdere verloop hiervan in hoge mate afhangen.

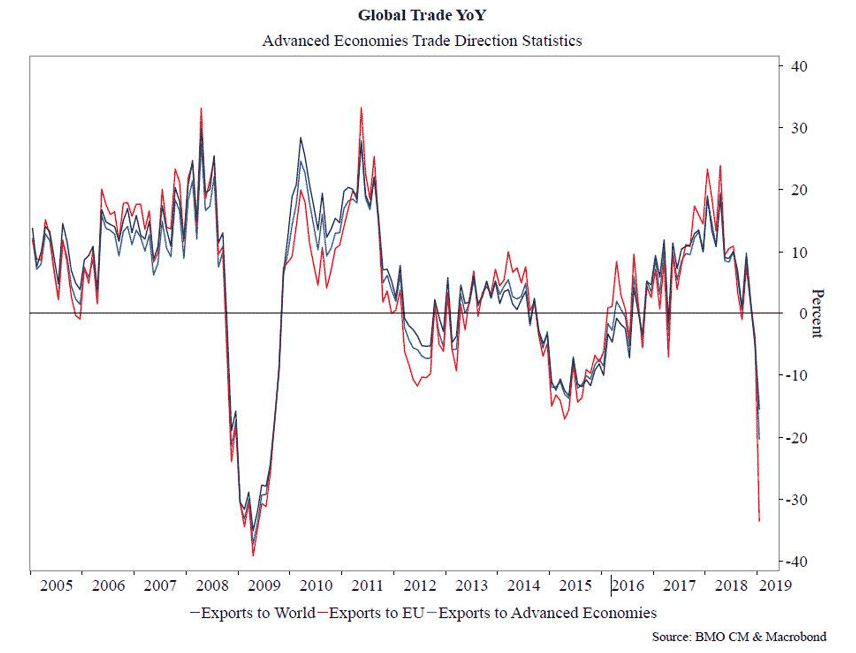

Om aan te geven hoe ernstig de mondiale handelsstromen en daarmee de wereldeconomie worden bedreigd, kwam BMO Capital Markets Economics uit met een chart van de jaar-op-jaar fluctuaties in de wereldhandel zoals die door het IMF werden geregistreerd en uitgesplitst naar de mondiale exportcijfers, export naar de ‘advanced economies’ en separaat in de export naar de EU. Hiermee wordt een veel triester plaatje voorgehouden dan tot dusver voor mogelijk werd geschetst.

Deze lijnen blijken een buitengewoon synchroon verloop te hebben en geven aan hoe sterk de onderlinge verwevenheid binnen de wereldeconomie blijkt te zijn gevorderd. Aan de hand van de genoemde ontwikkelingen lijkt de neerwaartse trend die van 2009 spoedig in te halen.

De gevolgen voor de V.S.

Voorts is het verleidelijk om Trump’s argument te geloven, dat de importheffingen op Chinese producten zorgen voor ‘billions in proceeds’ maar de realiteit is natuurlijk dat de heffingen worden opgebracht door de importerende bedrijven die al dan niet deze heffingen doorberekenen. De vraag is ook of deze heffingen geheel of gedeeltelijk zullen worden doorberekend. Andere opties zijn van import af te zien c.q. een soortgelijk product vanuit elders te importeren. Evenmin is rekening gehouden met de mogelijkheid dat China haar munt zou kunnen devalueren, hoewel dat geen serieuze optie is. In dat geval zou het vertrouwen in de yuan worden aangetast.

In tegenstelling tot Trumps ‘billions in proceeds’ kwam de Federal Reserve of New York (belangrijkste onderdeel van de Fed) uit met een kostencalculatie per huishouden van gemiddeld $831 per jaar, indien alle importheffingen zouden worden doorberekend. Dit is dus een iets andere “voorstelling van zaken” zoals Trump die op meerdere terreinen weergeeft. Dit laat de vraag open of het spel met China wel zo hard gespeeld zou moeten worden.

Het verleden heeft aangetoond dat een handelsoorlog zelden winnaars kent. Voor de wereldhandel is het van existentieel belang dat er handel kan worden gedreven op basis van reciprociteit inclusief bescherming van intellectuele eigendomsrechten. China heeft al toegegeven hiernaar (serieus?) te willen kijken maar laat zich niet de op voorhand opgelegde (vernederende!) tariefsverhogingen voorschrijven. Voor een betere relatie met China ligt hier een prachtige rol weggelegd voor Europa om dit geschil op een meer “elegante” wijze op te lossen, leidend tot tijdelijk betere tijden!

Hoe hard zal onze economie dan wel krimpen nu de wereldhandel op dit moment veel slechter voorstaat dan tijdens de crisis van 2008-2009? Ik denk dat het kabinet Rutte III dit niet zal overleven wanneer er daardoor opnieuw streng bezuinigd moet worden.

Een volledig uit de hand gelopen handelsoorlog, een Brexit die chaosveroorzaakt, omvallende DB en een grote oorlog in het Midden-Oosten. Alledrie zullen zij dan een enorme economische depressie veroorzaken,vele malen erger dan die Grote Depressie van de jaren ’30.

Het lijkt mij dat de aankomende economische malaise veel moeilijker op te lossen zal zijn dan die van 2008-2009 en 2011-2014, omdat het veroorzaakt zal worden door een combinatie van factoren die elk onoplosbaar zijn.

De combinatie van meerdere negatieve factoren kan een crisis versterken tot een mogelijke depressie. Een lange periode van hoogconjunctuur die af en toe wordt afgewisseld door een recessie wordt ooit beëindigd met een echte depressie. We kunnen het zien aankomen. De problemen van de vorige crisis, te hoge schulden, zijn niet opgelost maar juist verergerd door nog meer krediet aan te gaan. Daarnaast heeft de globalisering er voor gezorgd dat opkomende landen zoals China zichzelf enorm in de schulden hebben gestoken om mee te kunnen doe op het wereldtoneel. Je moest snelle investeringen doen om de concurrentie voor te blijven. Daarnaast goedkope arbeid leveren. Hierdoor is de wereldwijde inflatie, die juist nodig was om de hoge schuldenberg weg te inflateren, behoorlijk weggezakt. Allemaal veroorzaakt door globalisering. Met de handelsoorlog probeert Trump de scheef gegroeide handelsbalans tussen China en de VS weer in balans te brengen. Maar ja, als de krachten verkeerd verdeeld zijn zal er heel wat spanning zijn om de boel weer in balans te brengen. Oorlog misschien? De hoge schuldenberg werd nog eens extra aangejaagd door de alsmaar lagere rentetarieven. Met goedkoop geld werd volop geïnvesteerd in onrendabele bedrijven, want ja, goedkoop toch? Hiermee wordt een megabankencrisis in gang gezet als straks moet worden afgeschreven op probleemleningen. Hoe de DB hieronder gaat lijden gaan we spoedig meemaken.

Niet voor niets verschijnen op deze site veel artikelen over cryptocurrencies. En niet voor niets beleggen steeds meer mensen daarin en niet voor niets is het een geaccepteerd betaalmiddel onder steeds meer mensen. Niet voor niets studeren centrale banken zich achter de schermen suf over de blockchaintechnologie. Stel je voor dat bij een systeemreset ons monetaire stelsel overschakelt naar volledig digitaal. Of zou men weer kiezen voor goud gedekt. Niet voor niets worden we aangezet om vooral geen cash meer te gebruiken. Enzovoort, enzovoort. Als de economische malaise in een stroomversnelling dreigt te raken gaan beleidsmakers overhaaste beslissingen nemen waar de samenleving niet klaar voor is. Het is een kwestie van donders goed opletten de komende jaren.

In China is een grote Private schuld maar staatsschulden zijn volledig onder controle mede doordat heden de binnenlandse bestedingen flink in de lift zitten.

De private schuld binnen EU en VS zijn altijd nog vele malen groter.

Ik denk dat die importtarieven die de vs heft op de handel met china en sinds kort mexico ideaal is om de inflatie aan te wakkeren.

Handelsoorlog?.

Helemaal geen handelsoorlog maar een groot land Amerika genoemd was de hegomoon op de Aarde.

Doordat zij Rusland weer terug op het wereldtoneel en zijn macht laat gelden middels extreme militaire wapensystemen en het bezit van ca 90% van alle bodemschatten op de aarde.

Begint Amerika met zijn compleet verkeerde machtpolitiek.

Gaat zijn valuta als machtsmiddel gebruiken, werkt even maar het laat zich aanzien dat binnen 10 jaar over is met de pret.

Sancties tegen inmiddels 159 landen incl. EU zijn grote vazal.

Wederom bewijst Rusland de wereldpolitiek een grote dienst door deze sanctieppolitiek om zeep te helpen.

China is inmiddels een zeer goede leerling gebleken van Poetin en Co en door de macht van het getal tw. 840 miljoen volwassen concumenten tegen over 230 miljoen volwassen consumenten Amerika en ca 300 miljoen in EU.

Elk simpel wezen moet nu toch wel doorkrijgen dat China de economisch toekomstig heerser word.

Amerika heeft feitelijk de zgn Handelsoorlog al verloren voordat het ermee begon.

Amerika gedraagd zich op dezelfde wijze als een bokser die eenmaal neer is gegaan en nog wild om zich heenslaat zonder wat te raken.

China en Rusland zijn heden vrienden op en door economie gedreven indien India dat pad volgen zal ontstaat er een ec onomisch wonder waar het wirtshaftwunder van Duitsland miezerig klein is.

Over enige tijd zijn de heersers van de aarde EU/VS de volgers geworden en moeten zij naar andermans pijpen dansen.

Dit kwam feitelijk pijnlijk aan de oppervlakte doordat Rusland verklaarde dat er vanaf 01-01-2020 GEEN AARDGAS MEER VIA OEKRAINE AAN EU WORD GELEVERD.

Resultaat Dwingeland Duitsland en EU zijn nu onderdanig aan Rusland die dit heden makkelijk kan doen omdat per 1-1-2020 er 300 miljard m3 aardgas aan China en India word geleverd.

Het chanteren van Rusland door EU/VS is over en voorbij het gevolg van machtspolitiek op verkeerde wijze uitvoeren.

@Bartje:

Waar kan ik deze verklaring lezen en zou je de weblink daarvan willen plaatsen? En betekent dat wij dan hier in Nederland vanaf 1 januari volgend jaar ook een tekort aan aardgas krijgen nu de gaswinning in Groningen steeds verder stopgezet wordt?

EU Vertraagde Nord Stream 2 voltooiing dus kom nieuwjaar 2020 Zeg hallo tegen catastrofale gastekorten

Rusland beëindigt de leveringen over Oekraïne of Nord Stream 2 klaar is of niet. Dit betekent tekorten voor de EU en een totale droogte voor Oekraïne

Dit stond op https://russia-insider.com/en/eu-delayed-nord-stream-2-completion-so-come-new-years-2020-say-hello-catastrophic-gas-shortages

Zal de gasprijs bij ons dan 10 keer zo duur worden wanneer dit zal gebeuren? Dit kan dus beteken dat er toch weer gas uit het Groningse gasveld gewonnen zal worden en gastekorten in heel de EU zullen tot massale volksopstanden leiden.

Door hebberigheid is de structuur van de kalksteenlagen waarin het gas zit aangetast.

Elk gasveld heeft een maximaal belasting ga je daarover heen dan is het gevolg aardbevingen welke feitelijk veroorzaakt zijn door overbelasting.

Het gevolg als men hiermee doorgaat dat de stad Groningen zwaar beschadigd kan worden beving van 6-7 en denk dat men dat niet wilt.

De twee grootste trekkers van de globaliseringskar me elkaar op de vuist?

Twee handen op één buik lijkt mij geloofwaardiger. Ze schoppen de bal heen

en weer voor de publieke tribune. Wél een winnaar: het globalisme. Wie anders?

ga eens een poosje echt wereldnieuws bekijken

Sputniknews.com

Kunt u dan nog ECHT van FAKE onderscheiden?

Dus een artikel van robert broncel. Ik zit nog steeds te wachten op de grote depressie 2.0 in volle ontwikkeling.

https://biflatie.nl/grote-depressie-2-0-in-volle-ontwikkeling/

Ook een mening van robert broncel