De maand december liet het meest sombere beursverloop sinds december 1931 zien. Voortekenen van een nieuwe depressie? De beursstemming zwabbert al geruime tijd tussen hoop en vrees. In 1929 heerste er een ware hosanna-stemming. Daarvan is de afgelopen jaren evenwel nooit sprake geweest. In tegendeel, het is de toegenomen twijfel en zorg over de gevolgen van de renteverhogingen op de economie waarover Trump en Powell (Fed) “enigszins” van mening verschillen.

Schuldgroei

Elke renteverhoging impliceert een groter budgettair tekort terwijl de economische groei bij lange geen gelijke tred met de schuldgroei weet te houden. Daar komt bij dat met Trump aan “aan de helm” de staatskas sterk onder druk is komen te staan. Er gaat veel meer geld uit dan er binnenkomt. Dat geeft “een extra dimensie” aan de steeds verder oplopende staatsschuld. De crisis in 2008 en ‘tech crash’ begin deze eeuw vormden “het voetenwerk”.

Amerikaanse aandelenmarkt: -12%

Trumps belastingverlagingen en zware defensiebudget zijn mede debet aan het almaar groeiende gat in de begroting. Los hiervan eisen de handelsspanningen tussen de V.S. en China ook hun tol. De hieruit ontstane twijfel en onzekerheid hebben de beurzen al enige tijd parten gespeeld. Tegen deze achtergronden is een beursval van een slordige 12% op Wall Street over het gehele jaar genomen niet dramatisch te noemen en mag als zodanig (nog) niet als een bear market worden weggezet. In elk geval is hiermee wel een stuk “kou” uit de lucht.

Rentewapen

Powells belangrijkste missie bij z’n aantreden was om het rentewapen als sturingsmechanisme opnieuw in stelling te brengen. Middels het ongekend ruime geldbeleid (QE, ultra lage rente en opkoop schuldpapier) raakte dit wapen meer en meer in het ongerede. Om het opnieuw te kunnen inzetten dient het rentetarief naar boven te worden bijgesteld, met 4% als algemeen aanvaarde mediaan. De rente verhogen bij een afzwakkende economie gaat niet, juist dan ligt een lagere rentestand meer voor der hand. Vanaf de huidige stand van de Federal Fund Rate (korte rente) van 2½% beschik je als centrale bank nog niet over een adequate “vuurkracht” mocht de economie verder afzwakken. Dit is Powells pijnpunt. Hij heeft dus wel gelijk maar rijdt hiermee thans de economie in de wielen. Nu hoeft hij zich “dit euvel” niet persoonlijk aan te rekenen daar dit valt toe te schrijven aan voorgangers Bernanke en Yellen.

Vertrouwen

Na een zeer lange periode van renteverlagingen en dereguleringen die teruggaat tot begin jaren ’80 dereguleringen staan we nu min of meer met de rug tegen de muur in de wetenschap dat er sinds 2008 geen weg terug meer is. Lichtzinnigheid en gebrek aan risicobesef hebben de monetaire en politieke beleidsmakers tot hoogste goed verkozen om “de crisisrimpels” weg te kunnen strijken. Er werd in feite een ‘va banque’ beleid gevoerd met alle risico’s van dien. Met de eerder aangekondigde renteverhogingen lopen de renteverplichtingen verder op. Deze dienen jaarlijks op de begroting te worden meegefinancierd, uitmondend in steeds grotere tekorten en een verder oplopende staatsschuld. Dat doet het vertrouwen afnemen maar er is meer. Ook het vertrouwen in de politiek neemt af en in het bijzonder het vertrouwen in de firma Trump die een steeds eigenzinniger om niet te zeggen autocratischer beleid voert. Afzonderlijk van elkaar maakten voormalig Fed voorzitter Alan Greenspan en oud- presidentskandidaat Ron Paul zich ernstig grote zorg over de gevolgen hiervan.

3 ontwikkelingen

Voorts meende de Bank of International Settlements (BIS) te Basel in haar laatste kwartaaloverzicht eveneens van zich te moeten laten horen door te waarschuwen voor een ‘bulge of BBB debt (net boven junk) and financial cycle default waves’ als gevolg van de ‘credit waves’ met een forse kentering tot gevolg.

Kentering of niet, de belegger zal oog dienen te houden voor drie onomkeerbare ontwikkelingen:

- Circulaire economie met de energietransitie als een conditio sine qua non van deze tijd

- Snelle technologische vooruitgang op diverse deelterreinen

- Monetaire transitie als gevolg van het “verkrachten” van onze koopkracht via het fiduciaire “fiatpapier”, dat verstrikt is geraakt in ongekend hoge schuldenlasten

Deze ontwikkelingen zullen met het klimaat de toon van de 21e eeuw zetten. Daarbij zal de monetaire transitie een directe ‘impact’ op onze koopkracht hebben en zeer waarschijnlijk voor onbepaalde tijd een vertraging van bovengenoemde ontwikkelingen met zich meebrengen.

Teneinde de schulden weer een “draaglijk aanzien” te geven zal de prijs van het goud drastisch “gerevalueerd” dienen te worden. Een stevige revaluatie resulteert omgekeerd in een even stevige inflatie met waarschijnlijk massaal veel “gele hesjes” op straat. Juist dat is voor de Fed aldoor reden geweest ‘to kick this can further down the road’, zomede Draghi’s ‘whatever it takes’.

Goud en zilver

Wat de intrinsieke waarde van het edelmetaal als ‘barbarous relic’ sinds de loskoppeling van de dollar is geweest, moge blijken uit de huidige papierwaarde van ca. $1.270 per ounce.

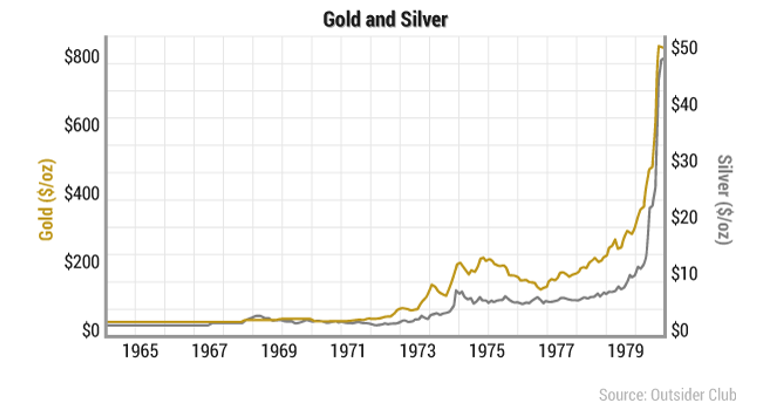

Bij de loskoppeling in 1971 hing het aloude “prijskaartje” van $35 (Bretton Woods -1944) nog om de hals. Ondanks de talrijke neerwaartse manipulaties op de COMEX futures beurs in New York (vanaf september 2011) staat er thans nog altijd een stijging van 3.470% op de borden. De Dow stond in 1971 op ca. 1.000 punten. Met dit stijgingspercentage zou deze graadmeter nu op ruim 35.000 punten hebben gestaan. Sinds de loskoppeling deed het goud het ondanks alle “misprijzing” in de pers(!) hoe dan ook anderhalf keer beter dan de beurs. Over koopkracht gesproken!

Goud zilver ratio

Onder druk van dezelfde manipulaties is de historische ratio met zilver eveneens “nogal” uit balans geraakt. Deze ratio stond door de eeuwen heen gemiddeld op 16 : 1 in plaats van 85 : 1 thans. Bij een herstel van deze ratio zou zilver bijgevolg met een factor 5 ruim meer dan goud moeten stijgen. Door het edelmetaal af te schilderen als een ‘barbarous relic’ heeft de Fed als “hoedster” van de dollar een duidelijk visitekaartje afgegeven als een instituut dat als zodanig weinig “krediet” meer verdient! Weliswaar is Greenspan hierop later teruggekomen maar lange tijd gold “dit barbarisme” als standaard in plaats van “de Gouden Standaard”.

Eind jaren ’70 schoot de goudprijs uiteindelijk door naar ruim $800 en zilver naar bijna $50 per ounce. Dit als gevolg van speculatie en inflatieverwachtingen. De verhouding 16 : 1 bleef ook toen met de ogen dicht keurig op stand. Wat is de belangrijkste reden geweest om deze ratio te doorbreken? De zilvermarkt is een veel “dunnere” dan de goudmarkt en deze valt bijgevolg gemakkelijker te manipuleren dan goud. Aangenomen mag worden dat de aloude ratio die eeuwenlang heeft stand gehouden, bij een omslag zal worden hersteld.

Opvallend is nu dat het goud uit de ‘trading range’ van $1.150 – $1.250 is geklommen, met de vraag of een prijs van $1.280 “het voorlopige topje” is gebleken. Een verdere stijging zou op een trendbreuk duiden en zou je er een call optie kunnen zetten.

Nieuwe depressie?

Voor de beurs golden er andere opties en wel om zo snel mogelijk “het valluik” te sluiten nadat de koersen opeens dramatisch door hun “hoeven zakten”, vooral in het laatste uur op maandag 24 december. Er was aanvankelijk geen kruit gewassen tegen algo’s gedreven computerprogramma’s die de ene na de andere limiet wisten te slechten. Het zgn. Plunge Protection Team (PPT) kon niet meer tijdig ageren. Dat lukte pas op Tweede Kerstdag. Volgens mijn zoon, werkzaam bij Bank of America/Merrill Lynch, is er maandag nabeurs druk overleg geweest tussen de Fed, minister van Financiën Mnuchin en de zes grootste zakenbanken teneinde “dit tij zo snel mogelijk te keren!” CNBC rapporteerde later dat Mnuchin aanvankelijk niet of te laat was gealarmeerd.

In elk geval blijkt dat het goud in deze turbulente tijden vooralsnog “weerbarstig”stand weet te houden. Begin volgend jaar mag er evenwel enige actie op de COMEX worden verwacht, zo niet dan is het hek immers van de dam. Curieus is dat het zilver in die stijging pas veel later een beetje is meegegaan, hetgeen er op zou kunnen wijzen dat goud in rustiger vaarwater “vanzelf” weer in haar oude ‘trading range’ terugveert. In elk geval is het goed goud zowel als zilver als markante graadmeters van “alle tijden” scherp te blijven volgen! Robert Broncel

(Er komen hier alleen slecht-nieuws-berichten voorbij de laatste dagen van het jaar, terwijl we iedereen een voorspoedig nieuwjaar toewensen. Kunnen we de klok niet beter terug draaien?)

Heldere analyse van Robert Broncel, geen speld tussen te krijgen. Conclusie: de FED heeft zo dadelijk een heel klein beetje ruimte om de rente verlagen. De ECB heeft een renteverhoging nagelaten en zal dus eerder moeten grijpen naar onconventionele maatregelen. Misschien rente iets meer naar negatief? En daarna, gegrepen door paniek, de geldpers aan. Inflatie gaat naar hyperinflatie. Het simpele plaatje, maar helaas geen simpele oplossing.

Er is een oud spreekwoord dat zegt: ‘de wal zal het schip keren’. Eerlijk gezegd had ik al veel eerder verwacht dat die crash er zou komen. En dus ook de herwaardering van de edelmetalen. Maar de uitsteltechnieken van de centrale banken lijken eindeloos. Dat zijn ze natuurlijk niet. Meer en meer kom ik zelf tot de overtuiging dat de echte paniek pas gaat komen als het gewone volk tot het bewustzijn komt, dat ze aan alle kanten zijn bedrogen. Niet alleen wat betreft hun spaargeld, maar ook wat betreft hun pensioenen. En alle andere reserves die ze denken te hebben opgebouwd.

Dat wordt inderdaad de tijd van “gele hesjes”, die dan niet meer vreedzaam zullen demonstreren. Benieuwd wat ze dan over de beleidsmakers gaan roepen. Met dank aan Robert, die altijd boeiend schrijft en exact aangeeft waar het dreigt te gaan ontsporen! Ik heb nog wel een vraag in het algemeen, nieuwsgierig naar de mening van Robert en/of de lezers. Als je met bovenstaande visie van Robert instemt, ga je dan nog wel een substantieel bedrag cash aanhouden, zodat je aandelen kunt kopen als alles ineenstort, of ga je nu verreweg het grootste deel van je huidige cash omzetten in edelmetalen of materiële activa?

Ook Nout Wellink (in een vorige artikel) gaf aan dat hyperinflatie het waarschijnlijkste scenario wordt om de gecreëerde schuldenberg te vereffenen. In voorzichtige bewoordingen wordt steeds weer duidelijk gemaakt dat deze hyperinflatie er onvermijdelijk aan zit te komen..

De vraag blijft alleen wanneer..

Het ligt er aan hoeveel cash je bezit, maar het is niet het één of het ander. De gouden regel blijft dat het onverstandig is om je eieren in één mandje te leggen.

Een Rothschild zou een substantieel bedrag aan liquide middelen aanhouden; ‘The time to buy is when there’s blood in the streets.’

Want ja; paniek en executieverkoop zorgt voor buitenkansjes.

Echter een teveel aan cash devalueerd als sneeuw.

Edelmetalen zijn welliswaar waardevaster, maar is er vraag naar in tijden van depressie? Wrs niet. Zie het als veilige haven gedurende een overbruggingstermijn.

Degene met essentiele productiemiddelen past zich het eenvoudigst aan; hij verhoogt zijn prijs om te compenseren voor hogere kosten cq inflatie. De consument moet immers naar de super om te overleven, ongeacht de prijs.

Dus ja, het is de consument aan het einde van de keten die uiteindelijk betaalt. Hij kan maar beter zorgen dat hij enigszins onafhankelijk cq zelfvoorzienend is.

In de Nieuwe Wereld Orde onder leiding van de antichrist zal er hyperinflatie zijn. Openbaringen 6:5-6:

“5 En toen het Lam het derde zegel geopend had, hoorde ik het derde dier zeggen: Kom en zie! En ik zag, en zie, een zwart paard, en hij die erop zat, had een weegschaal in zijn hand. 6 En ik hoorde te midden van de vier dieren een stem zeggen: Een maat tarwe voor een penning en drie maten gerst voor een penning. En breng de olie en de wijn geen schade toe.”

Dit zal meerdere oorzaken hebben, waaronder extreme en langdurige droogte, oorlogen op wereldwijde schaal, enz.

Robbertje Broncel, net als ik heb jij een piemel die je ten alle tijden wilt beschermen. Of een anus, je mag kiezen.

ik beroep mezelf toch maar meer op de wijsheid van captain kirk

geeft war meer zekerheid

https://www.youtube.com/watch?v=h9eQ8_T1ytU&index=3&list=PLE8BE1A17606076A7

en hier nog wat meer;

https://www.youtube.com/watch?v=ainyK6fXku0&list=PLE8BE1A17606076A7

en om met freddie mercury zijn woorden te spreken: Fuck U

laffe afhankelijke debielen,

en toetsenbord helden, imbecielen.

houden zich groot ,

ze praten je dood

maar geen zal ooit iets kunnen healen.

allemaal welwillend

maar van elkaar te veel verschillend

door schuld genomen in hun angst

In concuurrentie op hun bangst,

kijken naar wat anderen doen

niet uibreken voor geen milioen!

bang angstig afhankelijk klagen en zagen.

nooit een keer verzet te wagen

domme koeien in de wei,

morgen wil de baas weer rijstebrei!

GEEEF MELK GVD! Mak volk!

meer verdien je niet! GEEF MELK! en stfu!

houtskool?

een uitzonderlijk mooi geschreven toetsenbord-werkje. bravo

Opvallend bericht in de Telegraaf: https://www.telegraaf.nl/financieel/2971204/miljardairs-gebukt-onder-dalende-beurzen-in-2018?utm_source=dft-nieuwsbrief&utm_medium=email&utm_campaign=20181231093002_dftdagelijks&utm_content=dft_dagelijks&utm_term&EMAIL_SK=SK1892165&fbclid=IwAR2rFVJPFmm364EsbMGh074RfPseukNAiYMGY0C2tw-BpdqvfHDbNDEms-U

Ik stel voor dat we een girorekening openen voor een ondersteunende bijdrage. Begrijp me goed, een rekening waar deze lieden hun geld op kwijt kunnen voor de echt minder bedeelden. Lijkt me nuttiger dan beleggen op de beurs voor nog veel meer kapitaalvernietiging. Zou graag genomineerd willen worden voor het beste idee van 2018!

Waarom het zo’n goed idee is? Wanneer die biljoenen van de 10 % superrijken worden verdeeld onder de armen dan vloeit het geld weer massaal de economie in. Want juist doordat de onderkant van de samenleving is uitgemolken, en steeds minder geld uitgeeft, is de economie vastgelopen. Als de massa weer gaat spenderen dan zijn we met ons allen gered. De miljardairs moeten nu hun bijdrage leveren door hun miljarden te storten op de rekening van de bestolen samenleving. Dus geen helikoptergeld van centrale banken maar het geld laten uitstrooien door de profiteurs die hebben geprofiteerd van de maatschappelijke verkwisting t.g.v. het grootkapitaal. Ach ja, ik neem straks een flinke borrel op het nieuwe jaar en doe in 2019 weer mee in de waan van de dag. Proost! https://uploads.disquscdn.com/images/8c0df5bf54a729e21a807fe2e7b5014b8a09801a7f33cf15358a5f2d34e77d93.jpg

Als die recessie of depressie er inderdaad gaat komen dan moeten we ons weer zorgen gaan maken om die instellingen die in derivaten zitten en/of verzekeringspremie ontvangen van financiele instellingen om hun uitgeleende geld te verzekeren tegen wanbetaling.

Lehmann brothers ontving verzekeringspremie van financiele instellingen om hun hypotheek leningen te verzekeren in 2008.

Op het moment dat een particulier zijn/haar lening niet meer terugbetaalde toen kon lehmann brothers dit hypotheekbedrag vergoeden.

Nu heb ik gerrit welbergen gevolgd en hij had het over deutsche bank.

Het schijnt dat deutsche bank 41.940 miljard euro aan derivaten heeft uitstaan.

Ik ben benieuwd hoeveel daarvan bestaat uit ontvangen verzekeringspremie ten aanzien van leningen.

Daar is geen redden aan als deutsche bank daadwerkelijk in de problemen komt door een recessie of depressie.

https://www.nrc.nl/nieuws/2016/06/06/derivaten-van-deutsche-bank-zijn-evenveel-als-all-1625617-a451401

Het is angstvallig stil rondom het derivaten-mysterie van DB. Totdat de bom barst!

Angstvallig stil inderdaad. Uit het jaarverslag van deutsche bank wordt je ook niet veel wijzer. Maar 41.000 miljard aan derivaten is geen klein bedrag als je bedenkt dat een fed of ecb op pak m beet 5.000 miljard balanstotaal staan.

Een soort van stilte voor de storm. Eerlijk gezegd hoop ik dat ze die hele derivatenkwestie maar onder de tafel houden. Krijg er een delirium van als ik bedenk wat dit gaat betekenen als die boel gaat schuiven. Ik denk dat er achter de schermen wel degelijk wordt nagedacht hoe dat straks moet worden opgevangen. Alle publicaties hierover worden bewust achter gehouden. Geen paniek zaaien. De echte ingewijden houden zich stil en hebben zich al veilig gesteld voor het geval dat. Toch volg ik de beweging van de DB op de Duitse DAX nauwgezet en probeer ook de publicaties door de financiële media over DB te volgen. Ik wil het weten voordat de chocoladeletters bovenaan in de kranten van de MSM staan. Maar aan de andere kant denk ik, waarom? Ik heb zelf geen beleggingen in welk waarde(loos)papier dan ook, kan het niet sturen dus. Hoop alleen dat mijn pensioenfonds er geen last mee krijgt, maar dat is een ijdele hoop vrees ik. Voorlopig is het nog rustig bij de buren. Overigens is deze site een mooie tip: https://deutsche-wirtschafts-nachrichten.de/ Is vrij onafhankelijk in zijn berichtgeving.