We zijn aangeland in een nieuw monetair tijdperk. De tijd van negatieve rente. We waren al geruime tijd op weg. Het stimuleringsbeleid van de centrale banken heeft daarvoor gezorgd. Centrale banken die vanaf 2009 de wereld overspoelden met goedkoop geld door stapsgewijze renteverlagingen. Met alle mogelijke middelen is getracht om de mondiale economie nieuw leven in te blazen toen de financiële markten in 2008 begonnen te crashen.

Het failliet van het fiat geldsysteem lijkt aanstaande

De enorme kapitaalvernietiging zou het monetaire systeem omver werpen als niet snel werd ingegrepen. Banken moesten met belastinggeld worden gered. Na de Lehman Brothers in de VS kwamen ook wij aan de beurt toen onze minister van Financiën Wouter Bos een paar “bankjes” in NL overeind moest houden met onze centen. De wereldwijde schrik was enorm waardoor de economie stil viel en hier en daar zelfs kromp. Banken durfden nauwelijks nog geld uit te lenen, bang als ze waren dat leningen niet terug betaald zouden worden. Centrale banken zagen nog maar één weg en dat was de doodlopende weg van gevaarlijke renteverlagingen. Uiteindelijk eindigt een doodlopende weg altijd voor een schrikhek. En na een lange kronkelige weg is het moeilijk achteruitrijden in een combinatie zonder buitenspiegels en achteruitrijcamera. Een fijne weg voor Piet Krediet maar een slechte voor Diederick Deposito.

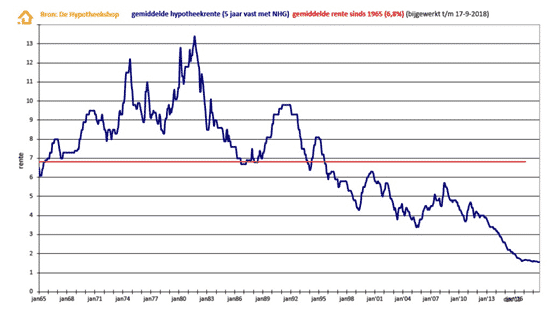

Dalende rentespiraal

Deze grafiek hierboven laat duidelijk zien dat de hele wereld al vanaf de jaren ‘ 80 wordt meegetrokken in een dalende rentespiraal. Het idee was namelijk dat met (goedkoop) geleend geld de economie zou opleven. Met lenen haalde je geld uit de toekomst naar voren en door het nu alvast uit te geven veerde de economie tijdelijk wat op. Ik zeg bewust ‘tijdelijk’ want na verloop van een aantal jaren nam het aantal schuldenaren zodanig toe waardoor een toenemend deel van het wereldwijde besteedbare inkomen (BBP) moest worden uitgegeven aan de rente- en aflossingsverplichtingen. Centrale banken zagen dat aankomen en verlaagden telkens opnieuw de rente, maar wel met een waarschuwend vingertje dat zodra de economische groei het zou toelaten de rente weer moest worden verhoogd.

De Federal Reserve

De toezegging van hogere rentetarieven heeft de FED in de VS voor een deel kunnen nakomen totdat in december 2018 het breekpunt kwam. De financiële markten werden nerveus met Trump voorop. Ze waarschuwden de FED door aandelen massaal van de hand te doen en te vluchten in het veilige staatspapier. Op deze manier wordt door de markt de rentestandaard bepaald. Bij grote vraag naar staatsleningen daalt de rente en stijgt de koerswaarde. Zo werkt nu eenmaal de financiële handel. Uiteindelijk moeten de centrale banken mee. De FED heeft onlangs aangekondigd de rente niet verder te verhogen en tussen de regels door valt op te merken dat een renteverlaging op termijn in het vat zit als de economie niet aantrekt.

De Europese Centrale Bank

Maar dan Europa. De ECB heeft vanaf 2009 tot en met heden niet één keer de rente verhoogd maar gelaten op het allerlaagste historisch niveau van nul procent. De banken betaalden zelfs voor het stallen van overtollig geld bij de centrale bank een tarief van min 0,4 procent. Het enige wat de ECB deed was de afbouw van hun opkoopprogramma van dubieuze leningen. Maar wat gebeurt er nu? De economie in Europa hapert opnieuw. En dat met de laagste rentetarieven ter wereld. Anders dan de FED in de VS kan de ECB in Europa de rente niet verlagen van plus zoveel naar iets minder plus zoveel. Het rente-instrument is officieel uitgewerkt. Zo is dat. Negatieve rente wordt door de samenleving niet geaccepteerd, althans dat is mijn persoonlijke mening. Nu heb ik makkelijk praten omdat ik geen bankier ben. Maar ik redenaar vanuit een stukje nuchtere realiteit. Wat mogen we verwachten als centrale banken in paniek de rente toch gaan verlagen naar negatief. En de systeembanken automatisch meegaan en onze leenrente verlagen naar bijna nul procent. Er is nog wat ruimte om de leenrente te verlagen en dat voelt goed voor degenen die een huis willen kopen of een Tesla en daarvoor 30 mille tekort komen.

Gratis geld is een sprookje

Het was de laatste decennia het instrument van centrale banken om de economie kunstmatig aan te jagen door het geld goedkoop te maken. Zelfs in de sprookjesboeken van vroeger werd het fenomeen van gratis geld nauwelijks beschreven want deze fantasie hadden de schrijvers van toen niet zelf kunnen bedenken. Luilekkerland werd in de verbeelding van toen iets anders uitgebeeld. Want met gratis geld uitdelen kun je niet een sprookjesboek vol schrijven als iedereen achterover blijft hangen wanneer het geld gratis naar je toekomt. Dat wordt een boek zonder actie en is niet interessant dus. Dat is mijn beeldspraak om aan te geven dat we verkeren in een dromerig economisch tijdperk waarin met kunstmatige geldverruiming wordt getracht de mondiale handel nog enigszins overeind te houden. Ik denk dat het einde daarvan nu in zicht is.

Verdienmodel banken in gevaar

Met de recordhoge schuldenberg is de stimulering met lagere rentetarieven uitgewerkt. Banken kunnen daarmee geen kant meer op. Nou ja, naar negatief dus. Maar dat is in een financiële wereld waarin kleine banken grote banken zijn geworden door de ‘manipulatie’ van rentetarieven gewoon ondenkbaar. Het verdienmodel van banken is er nu eenmaal op gericht dat er geld verdiend wordt door spaargeld in te lenen en vervolgens uit te lenen tegen hogere tarieven. Er moet een verschil bestaan in de rentetarieven op spaargeld en de rente die we betalen voor geleend geld. Andersom werkt niet. Toch gaan we misschien voor een tijdje die kant op. Centrale banken zouden het misschien eerst proberen door de rente te verlagen onder druk van de financiële markten die de rente op de toonaangevende 10-jarige staatslening naar beneden hebben gedrukt naar rondom nul. Overigens zijn de tarieven al negatief op staatsleningen met kortere looptijden. We gaan een nieuwe fase in van het monetaire tijdperk wat nooit eerder is vertoond. Misschien wel negatieve spaarrente en hypotheekrente die nog lichtjes daalt tot dicht tegen nul. Banken zijn nu doodsbenauwd en vrezen dat hun verdienmodel er aan gaat. Het is al een trend dat aandelen van grote systeembanken dalen.

Willen we nog risico nemen?

Wat gaan wij rekeninghouders doen als we zien dat we gaan interen op ons spaargeld. Momenteel speelt dat al. Behalve de inflatie zorgen de maandelijks bankkosten voor het aanhouden van de lopende rekening, waaraan meestal de spaarrekening is gekoppeld, voor een dalend saldo. Kleine kapitaaltjes zijn op deze manier na een aantal jaren voor de helft of meer geslonken. Bijstorten lukt velen al niet meer. Banken zijn nu bang dat de kleine spaarders hun geld van de bank halen. De grote bedragen op deposito’s zullen eerst wel blijven staan tenzij men bereid is risico te nemen en het bedrag te gaan beleggen.

Niet sparen, maar in vastgoed

Het is momenteel een trend dat vermogende mensen een paar ton van hun rekening halen om te beleggen in vastgoed wat veel meer rendeert. Een huur van € 800,00 per maand voelt stukken prettiger dan een rente van € 8,00 per maand. De beruchte huisjesmelkers van vroeger keren massaal terug. Mede daardoor betalen we de hoofdprijs voor onze woonhuizen. Hoe krom is dat? Hoe lang gaat dit duren. Gaan banken echt omschakelen naar een omgekeerde wereld met negatieve rente? Ze durven het eigenlijk.

Balans moet weer in evenwicht

Het is het systeem wat zich tegen ons keert door jarenlang op de pof te leven met steeds lagere leentarieven. Nu komt het moment dat de wal het schip keert. Er moet worden afgerekend. Het kapitaal wat ligt te rusten zonder enige renteopbrengst moet nu worden aangebroken. Als we willen of niet. Spaargelden, pensioengelden, de Rijksschatkist, de beurzen en overal waar het geld rondtolt zal het worden opgeofferd om de boel weer recht te trekken. Eens moet de balans weer in evenwicht worden gebracht. Het is nu een kwestie van lijdzaam afwachten hoe dit proces zich gaat ontwikkelen. Hoeveel invloed kunnen beleidsmakers hier nog op hebben. Of is het een natuurlijk proces. Iets wat uit balans is geeft spanningen en gaat schuiven. Teveel sneeuw op de top, teveel water in de rivieren, teveel C02-uitstoot, teveel schuld op de balans, alles waar we teveel van hebben zoekt een balans en veroorzaakt schade. In de natuur maar ook in de maatschappij.

Door economische misere polarisatie in politiek

De huidige mondiale samenleving heeft teveel schuld, een recordhoge schuldenberg van 244 biljoen dollar. Nooit eerder in de monetaire geschiedenis was de schuldenberg zo hoog. Ook al heb je geen schuld en voel je je niet medeschuldig, toch word je een makkelijk slachtoffer. Hoeveel fouten van anderen hebben niet geleid tot onschuldige slachtoffers in het verkeer bijvoorbeeld. Ik denk dat velen depri worden bij het lezen van deze column, maar een grote troost is dat we met ons allen er collectief last van krijgen. Allemaal hebben we wel een (kleine) reserve gekweekt en hebben we premies betaald voor een pensioen. En belastinggeld betaald voor onze verzorgingsstaat. Er gaat dus veel geld van de samenleving naar de knoppen. Dat zou kunnen betekenen dat we elkaar morele steun moeten verlenen in een toekomst met onzekerheden. Een toekomst waarin door economische misère een sterke polarisering in de politiek zal optreden, zoals altijd gebeurt in tijden van onzekerheden waarin chaos de overhand viert. Al vaker heb ik in mijn columns de gele hesjes aangehaald. Straks zijn het niet meer de gele hesjes maar de gewone mensen zonder hesjes en zonder bivakmutsen die de straten op gaan. Op zoek naar de schuldigen, op zoek naar beleidsmakers die verantwoordelijk waren voor het beleid van de verwoesting van een samenleving die werd verleid tot onverantwoorde uitgaven. Ach ja, spannende tijden.

In de Telegraaf online kan men momenteel reageren op een enquête waarbij de vraag wordt voorgelegd of men blij is met de huidige rentedaling.

Een percentage van 73 procent van de lezers (15.984) vond de daling van de rente wel prettig i.v.m. hun maandelijkse rentelast over hun hypotheek en kredieten. Ik schrik hiervan. Het geeft duidelijk aan dat er bar weinig interesse is voor de negatieve gevolgen van de rentedaling. Men denkt nog altijd op de korte termijn aan de maandlast van deze maand en de volgende. Men vergeet de economische gevolgen over een breed spectrum. Dat miljoenen mensen pensioenkortingen staan te wachten, dat banken vrezen voor hun verdienmodel, en de stille bankrun van verontruste spaarders. Kortom, veel consumenten die op de rem gaan staan met alle gevolgen van dien.

Ja, ook ik vond deze uitkomst vreemd. Nu is het wel zo dat momenteel heel veel mensen switchen van koophuis en er veel oversluitingen van hypotheek zijn. Nu is dat effect maar kort van duur, immers als men die nieuwe hypotheek heeft staan de lasten meestal (weer) voor langere tijd vast. In het geval van dalende rentetarieven, merk je daar veel sneller wat van, dat ben ik met je eens.

Misschien zijn mensen inmiddels er aan gewend geraakt dat je geen rente meer krijgt. Ik moet zeggen dat ik deze uitslag niet helemaal vertrouw eigenlijk, immers heel veel gepensioneerden zijn hier allerminst blij mee, vermoed ik.

Update: Ook vandaag(27-03-2019) een ernstige daling op de obligatiemarkten. De 10-jarige NL-staatslening daalde met 0,07 naar 0,01 procent. Wanneer gaat ie door het ijs? In Duitsland ging de 10-jarige ook met 0,07 onderuit naar inmiddels min 0,08. Toch een duidelijk signaal dat ervaren beleggers het zaakje niet vertrouwen en hun aandelen omruilen voor het veilige staatspapier. Landen met stabiele regeringen staan altijd garant voor hun staatsleningen.